$COIN versus $HOOD: A disputa de US$160 bilhões

Há uma verdadeira batalha travada dentro do seu bolso, e a maioria das pessoas nem percebe que ela existe.

Dois dos principais aplicativos financeiros dos EUA estão conduzindo experiências totalmente opostas com milhões de usuários.

Robinhood e Coinbase representam apostas radicalmente diferentes sobre o que as pessoas desejam de apps financeiros. Robinhood ocupa a 14ª posição em Finanças na App Store, já o Coinbase está em 20º lugar. Ambos têm um valor de mercado em torno de US$ 80 bilhões.

Ambos disputam os mesmos jovens investidores. Cada um acredita que o outro está no caminho errado.

Um deles aposta que as pessoas querem que as finanças funcionem como qualquer outro aplicativo do celular: simples, intuitivas e invisíveis. O Coinbase, por sua vez, construiu a base para a migração das finanças tradicionais para sistemas baseados em blockchain.

Ambas as experiências estão dando resultados. Em partes.

O Futuro do Web3 Não Terá Cara de Web3

Seed phrases, troca de redes, confusão com carteiras. Isso não são benefícios — são barreiras.

A NEAR Foundation está desenvolvendo a infraestrutura para superar esses obstáculos.

Ela financia ferramentas e protocolos que tornam o Web3 acessível a todos — não apenas para desenvolvedores e nativos em cripto.

Veja como isso se traduz:

- Entrar com e-mail e autocustódia incluída

- Uma conta unificada para múltiplas redes e aplicativos

- Transações sem taxas de gás e onboarding fluido

- Redes abstraídas, sem necessidade de trocar manualmente

Se você se incomoda com a UX atrapalhando a adoção, a NEAR já está no caminho para resolver isso.

👉Explore os projetos apoiados pela NEAR Foundation

O ponto central sobre Robinhood e Coinbase é que eles não são concorrentes diretos no sentido clássico. Realizam experimentos completamente diferentes junto aos mesmos “usuários-laboratório” (nós).

O Robinhood observou o setor financeiro e pensou: “E se eliminássemos tudo o que é inconveniente?” Oferece 15 criptomoedas, negociações sem comissão e uma interface tão intuitiva que quem não entende de finanças se sente apto a comprar ações da Tesla. A proposta é que ninguém precisa saber como a salsicha é feita para saborear um cachorro-quente.

A Coinbase tomou a direção oposta. Pensou: “E se reconstruíssemos todo o sistema financeiro em blockchain?” Cobra taxas mais altas que concorrentes como o Robinhood, mas criou uma plataforma para quem quer viver todo o ecossistema cripto — oferecendo mais de 260 criptomoedas.

A aposta é que as finanças tradicionais migrarão para o blockchain, e a intenção é ser a infraestrutura que viabiliza essa passagem.

“Em cinco a dez anos, nosso objetivo é ser o app nº 1 de serviços financeiros do mundo nesses segmentos, porque acreditamos que o cripto está engolindo os serviços financeiros — e nós somos a principal empresa do segmento”, declarou o CEO Brian Armstrong à imprensa. “Todas essas classes de ativos — fundos de renda fixa, imóveis, valores mobiliários, dívida — vão migrar para o blockchain.”

As duas empresas abriram capital em 2021, com poucos meses de diferença, ambas valendo perto de US$ 80 bilhões, e mirando a mesma geração de investidores digitais. Ainda assim, parecem criar soluções para públicos quase incompatíveis.

Elas buscam resolver problemas distintos para clientes diferentes. Por isso, não é uma guerra por dominação, mas uma corrida para atender futuros financeiros que caminham para direções divergentes.

As duas aceleram a expansão no universo cripto, mas cada uma parte de estratégias completamente diferentes.

As notícias recentes do Robinhood sobre cripto indicam que eles querem ultrapassar totalmente a Coinbase. Em junho, lançaram a Robinhood Chain, sua própria blockchain de camada 2, que dará suporte a ações tokenizadas, negociação de cripto e, futuramente, ativos privados como participação em SpaceX e OpenAI.

Usuários europeus já negociam versões tokenizadas de ações americanas 24 horas por dia, sete dias por semana, não só no horário do pregão. É o tipo de operação contínua que o usuário cripto já espera, agora aplicada a ativos tradicionais.

Lançaram ainda staking de ETH e SOL, adquiriram a Bitstamp (a exchange de cripto mais antiga da Europa) por US$ 200 milhões e planejam futuros perpétuos de cripto para usuários europeus. Estão construindo uma infraestrutura cripto que se encaixa de forma natural à experiência de negociação de ações, em vez de acoplar cripto a uma corretora tradicional.

Por isso, toda essa estrutura — blockchain própria, ações tokenizadas, taxas baixas — é pensada para ser intuitiva para a próxima geração de investidores: os que vão herdar trilhões.

Na disputa pelas taxas, Robinhood cobra cerca de 40 pontos-base (0,4%) por operação cripto, enquanto a Coinbase pode cobrar 1,4% ou mais pela mesma operação. Em uma compra de US$ 1.000 em Bitcoin, são US$ 4 no Robinhood contra US$ 14 ou mais na Coinbase.

O Robinhood sustenta este modelo por meio do payment for order flow. Os formadores de mercado pagam pelo direito de executar ordens de clientes de varejo, como já ocorre nas ações. É um modelo comprovado que viabiliza negociações “gratuitas” e ainda assim gera receita à plataforma.

Mas a Coinbase oferece algo que o Robinhood não entrega: a posse efetiva da criptomoeda. No Robinhood, você compra um IOU — um recibo de cripto — que diz que aquela quantia de ativos está “prometida” pela plataforma, ou seja, não é possível transferir Bitcoin para sua própria carteira nem usá-lo fora do aplicativo. Só é possível comprar e vender dentro do app.

Não se pode operar DeFi, nem fazer staking da maioria dos tokens, nem utilizar cripto para nada que vá além de comprar ou vender.

Para a maioria das pessoas, isso não faz diferença. Elas buscam exposição à cripto, não necessariamente o uso pleno. Mas para quem deseja operar com mais sofisticação, a Coinbase é a única alternativa realista entre as grandes plataformas dos EUA.

Hora de analisar os números do segundo trimestre.

Os resultados do verão mostram muito sobre qual estratégia está funcionando neste momento.

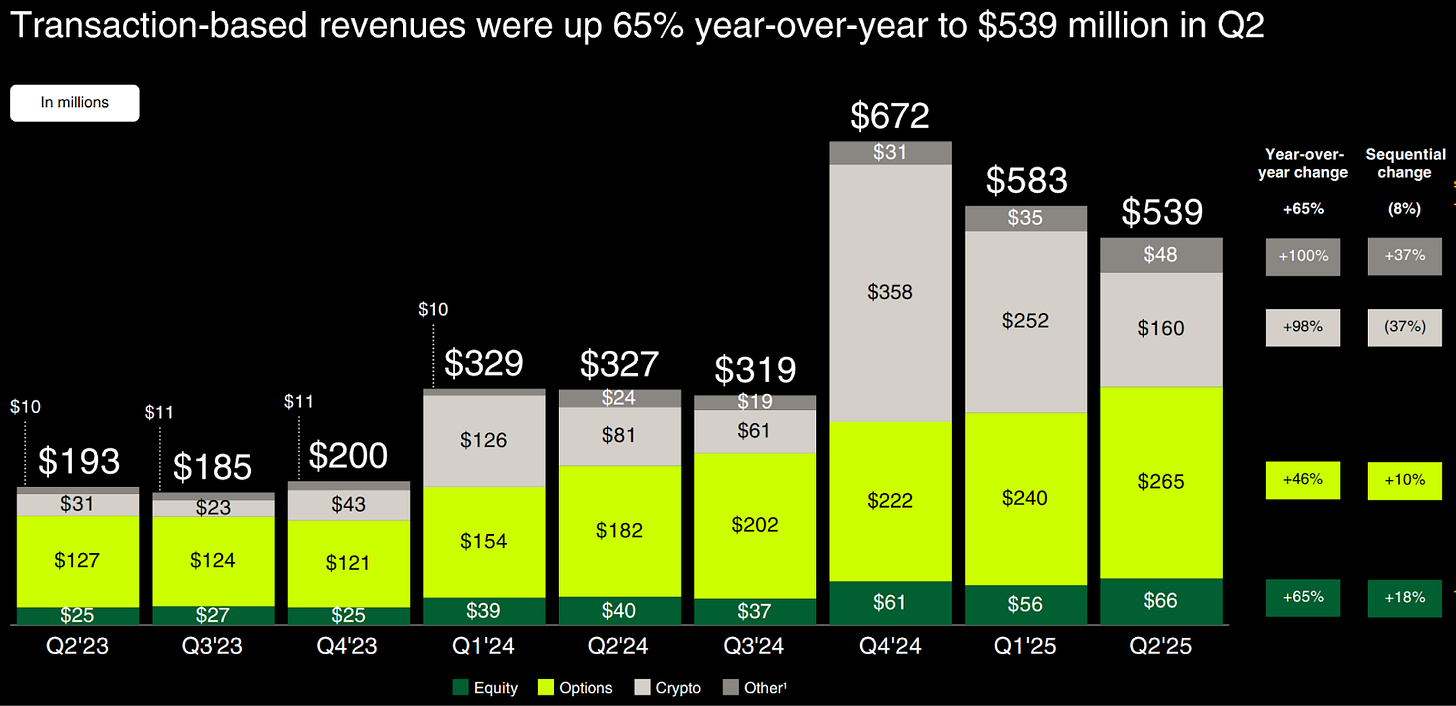

O Robinhood teve um trimestre espetacular. A receita total cresceu 45% em relação ao ano anterior, atingindo US$ 989 milhões. O faturamento de cripto disparou 98%, para US$ 160 milhões (de cerca de 10% para 16% das receitas totais), mesmo com o mercado cripto estável. Hoje, são 26,5 milhões de contas financiadas e US$ 279 bilhões em ativos sob custódia — alta de 99% no comparativo anual.

Ainda somou ~520 mil novos usuários de cripto via aquisição da Bitstamp finalizada, e a Bitstamp gerou US$ 7 bilhões em volume nocional negociado após o fechamento do negócio, em junho de 2025.

O Robinhood encerrou o trimestre com US$ 279 bilhões em ativos sob custódia — alta de 99% ante o ano anterior — e US$ 13,8 bilhões em depósitos líquidos. O número de contas financiadas cresceu 10% (26,5 milhões), enquanto o saldo em cash sweep saltou 56%, para US$ 32,7 bilhões — mostrando aumento do share de carteira por cliente.

Enquanto isso, a Coinbase viveu um “trimestre desafiador”, para usar um termo diplomático.

A receita total caiu 26% em relação ao primeiro trimestre, para US$ 1,5 bilhão — abaixo do esperado pelos analistas. O faturamento de transações despencou 39% devido à retração do varejo. As ações caíram 16% na divulgação do balanço, enquanto investidores avaliavam se era um episódio pontual ou sinal de que poucos querem pagar caro por complexidade.

“Ainda vemos riscos ao crescimento de longo prazo em razão das taxas acima da média e da concorrência intensificada de plataformas como o Robinhood”, disse Alex Woodard em nota pela Arca. “A Coinbase precisa reduzir taxas e seguir expandindo por M&A para não perder mercado.”

Mas chamar este trimestre de fracasso é não enxergar o quadro geral.

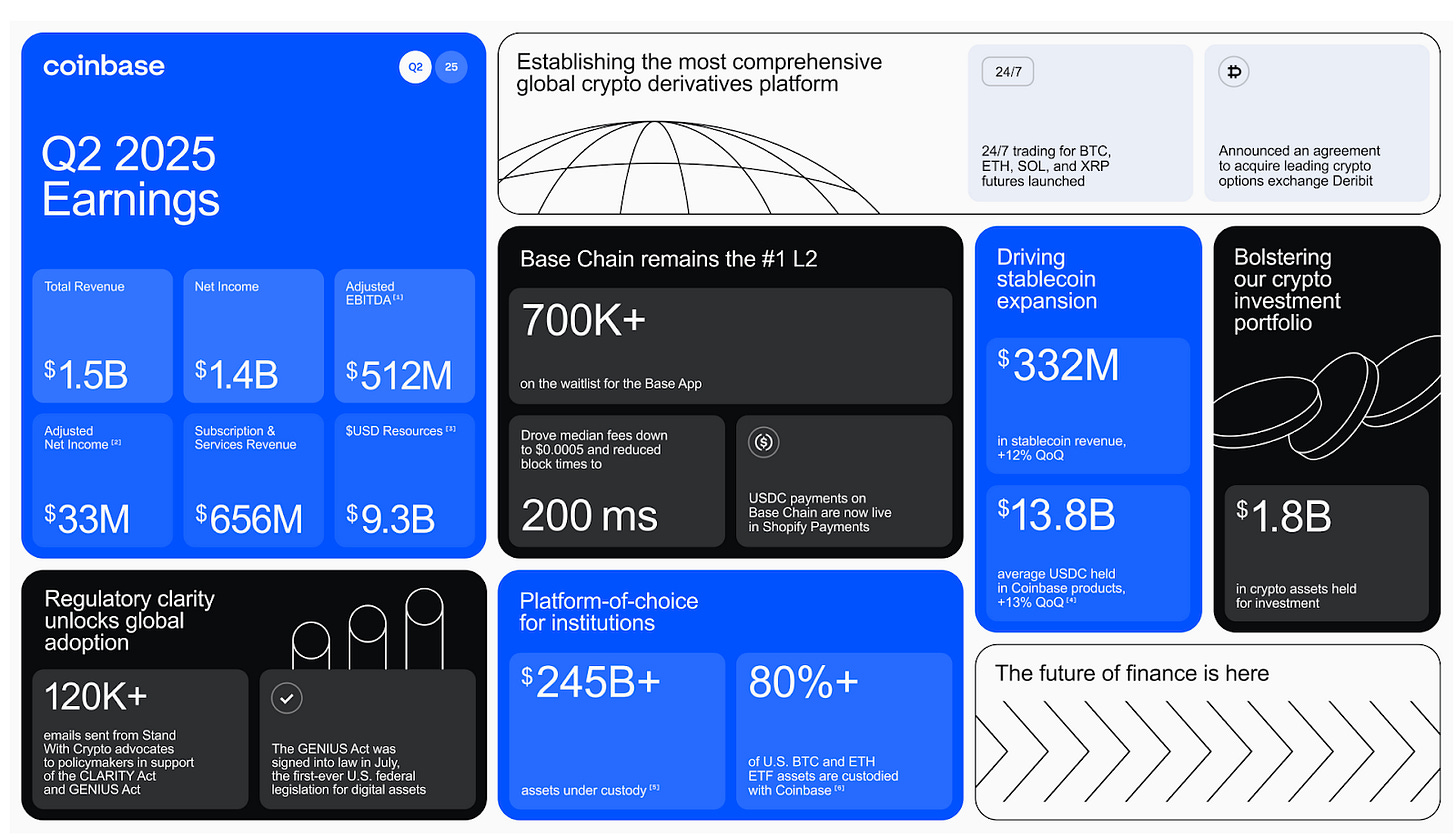

A Coinbase reportou lucro líquido de US$ 1,4 bilhão — superior ao EBITDA ajustado de US$ 512 milhões, por conta de US$ 1,5 bilhão em ganhos não realizados do portfólio de investimentos e holdings estratégicos em cripto. Esses resultados contábeis impulsionaram o lucro líquido muito acima do desempenho operacional.

Mesmo excluindo esses ganhos pontuais, o lucro líquido ajustado foi de sólidos US$ 33 milhões — o que significa rentabilidade real em meio a um trimestre difícil.

O balanço também traz pontos positivos: as despesas operacionais aumentaram, mas devido a uma despesa pontual de US$ 307 milhões pela violação de dados em maio. Custos core — tecnologia, administração e marketing — diminuíram, indicando controle genuíno. A divisão de stablecoin USDC segue forte, com receita de US$ 332 milhões após um crescimento médio de 13% dos saldos. O valor sob custódia bateu recorde: US$ 245,7 bilhões.

Os saldos de Prime Financing também atingiram recordes. Trata-se do braço institucional da Coinbase, que atua como uma corretora prime tradicional — oferecendo custódia, negociação, empréstimos e alavancagem para fundos, family offices e grandes investidores cripto. Prime Financing refere-se, principalmente, ao empréstimo colateralizado de cripto para operar ou investir.

A Coinbase seguiu inovando: lançou novos produtos de derivativos, expandiu sua rede Base e lançou o Coinbase One Card. Ou seja, embora a receita tenha caído, a estrutura está mais sólida do que nunca.

O Império de Infraestrutura da Coinbase

A aposta infraestrutural da Coinbase é mais refinada do que aparenta.

Coinbase faz a custódia de US$ 245,7 bilhões para instituições — um recorde e parcela relevante do universo institucional cripto. Se você compra um ETF de Bitcoin via 401k americano, provavelmente utiliza a infraestrutura da Coinbase.

Coinbase atua como custodiante principal de mais de 80% dos ETFs de Bitcoin e Ethereum dos EUA, controlando cerca de US$ 113,4 bilhões dos quase US$ 140 bilhões em cripto ETFs. Se BlackRock (IBIT) ou Fidelity (FBTC) precisam armazenar bilhões, recorrem à Coinbase. Quando o PayPal desenvolve o stablecoin PYUSD ou o JPMorgan busca infraestrutura de pagamentos de cripto, utilizam a estrutura Coinbase.

A Coinbase conta com mais de 240 clientes institucionais, 420+ provedores de liquidez e licenças regulatórias superiores à grande maioria do mercado. O braço de custódia é licenciado pelo Departamento de Serviços Financeiros do Estado de Nova York — uma autorização conquistada após anos, que concorrentes levariam anos para replicar.

A estratégia de “Everything Exchange” começa a mostrar resultados além da custódia. Lançaram futuros perpétuos com alavancagem de até 10x, democratizando derivativos antes restritos a exchanges offshore. Estão integrando exchanges descentralizadas ao app, permitindo negociar qualquer token do Ethereum ou Base sem sair da Coinbase.

A rede Base (camada 2) processou mais de 54 mil lançamentos de tokens em um só dia, superando Solana. O diferencial, porém, está na integração da Base ao restante do ecossistema Coinbase: provedores de ETF podem liquidar instantaneamente, empresas tokenizam ativos diretamente na rede, e o varejo acessa toda a infraestrutura institucional da Coinbase.

A Tomada Geracional do Robinhood

Enquanto a Coinbase constrói infraestrutura para grandes players, o Robinhood aposta, talvez, na estratégia mais inteligente das finanças: conquistar uma geração inteira antes que ela enriqueça.

Estratégia semelhante à que fez a Disney: ao conquistar as crianças no início do século 20 — muito antes de terem renda — construiu um império de lealdade que, na vida adulta, se converteu em consumo de filmes, produtos, streaming e viagens. O vínculo emocional precoce virou fonte recorrente de receita em várias gerações.

Robinhood domina entre investidores jovens de um modo que preocupa as corretoras tradicionais.

Cerca de 50% dos clientes da Robinhood são millennials, 25% são Gen Z e 20% Gen X.

O usuário típico do Robinhood começa a investir entre 19 e 22 anos, ante média dos 20 para millennials em outras plataformas e 30+ para boomers.

O Robinhood rapidamente incentiva o novo usuário a realizar a primeira venda. Não para promover giro, mas porque tornar um lucro concreto gera vínculo emocional muito forte. Quando alguém realmente lucra na plataforma, ainda que apenas US$ 50, cria-se um engajamento difícil de romper.

Expandir para o universo financeiro completo faz sentido nesse cenário.

O Robinhood Gold (assinatura de US$ 5/mês) reúne cartão de crédito com 3% de cashback, poupança de alto rendimento, previdência privada com matching e descontos em operações a margem. Os assinantes Gold cresceram 60% em doze meses, atingindo 2 milhões. Este público já utiliza Robinhood para serviços bancários, cartões e aposentadoria.

Hoje, a plataforma soma US$ 279 bilhões em ativos sob custódia. Seu alvo: abocanhar parte da “Grande Transferência de Riqueza” — de US$ 84 a 124 trilhões migrando dos boomers para as novas gerações nos próximos 20 anos.

Nos próximos 20 anos, essa riqueza passa de boomers a jovens. Ninguém sabe com precisão quem herda quanto, ou quando. Mas o Robinhood aposta que quem cria o hábito cedo não precisa adivinhar padrões de herança. Só precisa estar lá, pronto, quando o dinheiro chegar.

Afinal, quem está vencendo a disputa?

Ambas as ações têm market caps similares: US$ 81 bilhões (Robinhood) e US$ 85 bilhões (Coinbase). No acumulado do ano, Robinhood valorizou 135%, enquanto a Coinbase subiu apenas 30%, quase toda a alta no último mês.

Crai Siegenthaler, do Bank of America elevou sua projeção para o Robinhood para US$ 119, e cortou a da Coinbase de US$ 383 para US$ 369. O motivo: “As receitas de cripto do Robinhood estão decolando, enquanto a Coinbase depende demais de altcoins voláteis, abandonadas pelo varejo.”

A market share global da Coinbase caiu de 5,65% para 4,56%, antes de leve recuperação em julho. Enquanto isso, a Kraken foi destaque em ganho de mercado americano neste ano. A Coinbase lida com um dilema clássico: cortar taxas e perder margem, ou manter margens e perder traders. Optou por manter margens, passando a cobrar taxas sobre stablecoins que antes eram gratuitas — enquanto o Robinhood cobra cerca de metade dessas taxas.

A Mizuho reafirmou seu preço-alvo de US$ 120 para o Robinhood após reunião com o CEO Vlad Tenev, destacando a resiliência cripto e a forte aposta em ações tokenizadas.

“Destacamos a janela de tokenização de ações na Europa, movimentação para públicos mais jovens, captação de 15% dos depósitos vindos de concorrentes, foco em NPS/execução e inelasticidade no preço das criptos”, dizem os analistas.

Por outro lado, a Coinbase tem reputação institucional. Enquanto exchanges rivais disputam taxas, a Coinbase constrói relacionamento com as instituições que decidirão como o cripto se conecta ao mercado financeiro tradicional nas próximas décadas.

Nenhuma das duas vai desaparecer. Estão suprindo necessidades diferentes, ambas crescentes. O cenário é de segmentação: Robinhood para o mainstream financeiro; Coinbase para a infraestrutura do universo cripto.

Esse embate revela duas visões concorrentes sobre o futuro do dinheiro.

Uma teoria prevê o futuro das finanças como invisível — abstrato, fácil, embutido em aplicativos com experiência de lifestyle. O dinheiro se torna algo ambiente — esta é a visão Robinhood.

Nenhuma das duas posições é absolutamente certa ou errada; cada uma mira um extremo diferente. Uma busca conquistar pelo simples, outra pela robustez arquitetônica.

Por hoje, é isso para o nosso mergulho aprofundado. Nos vemos no domingo com um conteúdo de produto imperdível.

Até lá… Mantenha o foco.

Aviso:

- Este artigo foi reproduzido de [TOKEN DISPATCH]. Todos os direitos autorais pertencem ao autor original [@thejaswinima">Thejaswini M A]. Caso deseje pedir a retirada desta reprodução, entre em contato com a equipe Gate Learn, que tomará as providências necessárias.

- Isenção de responsabilidade: As opiniões e análises apresentadas são exclusivas do autor e não configuram consultoria de investimento.

- As traduções para outros idiomas são realizadas pela equipe Gate Learn. Exceto indicação em contrário, é proibida a cópia, distribuição ou plágio dos textos traduzidos.

Artigos Relacionados

O que é Bitcoin?

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é Coti? Tudo o que você precisa saber sobre o COTI