Caso as stablecoins cumpram seu propósito, elas terão um impacto realmente revolucionário no mercado.

Repostado do título original: “The Economist: Se as Stablecoins Forem Realmente Úteis, Também Serão Profundamente Disruptivas”

Está claro que a ideia de que as criptomoedas ainda não trouxeram inovações relevantes já está ultrapassada.

Profissionais conservadores de Wall Street muitas vezes abordam os “casos de uso” das criptomoedas com tom sarcástico. Especialistas do setor reconhecem a recorrência desses ciclos. Os ativos digitais frequentemente surgem, atraem atenção e alimentam o entusiasmo entre fãs de memecoins e NFTs. Fora da especulação e do uso em crimes financeiros, sua utilidade prática tem se mostrado limitada.

No entanto, desta vez o movimento se diferencia.

Em 18 de julho, o presidente Donald Trump sancionou o Stablecoin Act (GENIUS Act), trazendo a tão esperada clareza regulatória para as stablecoins — tokens digitais garantidos por ativos tradicionais, geralmente dólares americanos. O setor está em franca expansão, e agora profissionais de Wall Street correm para entrar nesse mercado. A “tokenização” também se fortalece à medida que volumes de ativos on-chain crescem rapidamente — englobando ações, fundos do mercado monetário e até private equity e dívidas.

Inovadores recebem essas mudanças com entusiasmo, enquanto instituições estabelecidas demonstram preocupação.

Para Vlad Tenev, CEO da Robinhood, essa tecnologia pode “criar as bases para que as criptomoedas se tornem um dos pilares do sistema financeiro global”. Para Christine Lagarde, presidente do Banco Central Europeu, o avanço das stablecoins representa a “privatização do dinheiro”.

Ambos os lados reconhecem a magnitude da transformação em curso. Os mercados tradicionais enfrentam agora uma disrupção mais profunda do que na fase inicial da especulação com cripto. Bitcoin e outras criptomoedas prometeram atuar como ouro digital, mas os tokens funcionam como invólucros ou veículos para outros ativos. Isso pode parecer secundário, mas algumas das maiores inovações financeiras recentes — como ETFs, Eurodólares e dívidas securitizadas — mudaram radicalmente a forma como ativos são agrupados, divididos e reestruturados.

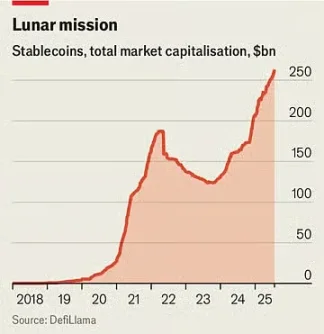

No momento, existem US$ 263 bilhões em stablecoins em circulação, representando alta de cerca de 60% em relação ao ano anterior. O Standard Chartered prevê que o mercado atingirá US$ 2 trilhões em três anos.

No mês passado, o JPMorgan Chase — o maior banco dos Estados Unidos — anunciou planos de lançar um produto similar a uma stablecoin chamado JPMorgan Deposit Token (JPMD), mesmo diante do ceticismo histórico do CEO Jamie Dimon em relação ao setor cripto.

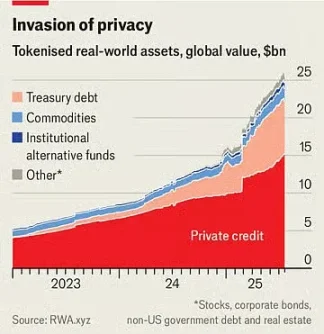

O valor de mercado dos ativos tokenizados soma apenas US$ 25 bilhões, mas mais do que dobrou no último ano. Em 30 de junho, a Robinhood disponibilizou mais de 200 novos tokens para investidores europeus, permitindo a negociação de ações e ETFs dos EUA fora do horário normal de mercado.

As stablecoins reduzem drasticamente os custos de transação e permitem liquidação quase instantânea, já que a propriedade é registrada imediatamente em uma blockchain, eliminando intermediários dos sistemas tradicionais de pagamento. Esse benefício é especialmente relevante para transferências internacionais, que hoje são caras e lentas.

Embora atualmente as stablecoins respondam por menos de 1% das transações financeiras globais, o GENIUS Act impulsionará o crescimento desse segmento. A legislação define que stablecoins não são valores mobiliários e exige que sejam integralmente respaldadas por ativos de alta liquidez e segurança.

Gigantes do varejo como Amazon e Walmart estudam lançar suas próprias stablecoins. Para o consumidor, elas poderiam operar como cartões-presente digitais, oferecendo saldo para compras no próprio varejista — e possivelmente a custos mais baixos. Isso pode desafiar empresas como Mastercard e Visa, que recebem cerca de 2% de taxa sobre as vendas nos EUA que processam.

Os ativos tokenizados são representações digitais de outros ativos — fundos, ações de empresas ou cestas de commodities. Assim como as stablecoins, podem tornar as operações financeiras mais rápidas e eficientes, sobretudo em mercados de ativos ilíquidos. Alguns produtos têm mais marketing do que função real. Tokenizar ações, por exemplo, pode viabilizar negociações 24 horas por dia, já que as bolsas não precisam estar abertas, mas os benefícios práticos disso são discutíveis. Para muitos investidores pessoa física, o custo marginal das operações já é muito baixo ou inexistente.

O Avanço da Tokenização

Mesmo assim, há produtos bem menos chamativos.

Considere os fundos do mercado monetário, que investem em títulos do Tesouro: versões tokenizadas podem funcionar também como meio de pagamento. Assim como as stablecoins, contam com lastro em ativos seguros e são transacionados por meio de blockchain. E ainda oferecem rendimentos maiores que a média dos bancos: nos EUA, as contas de poupança pagam menos de 0,6%, enquanto muitos fundos do mercado monetário chegam a 4%. O maior fundo tokenizado do setor, gerido pela BlackRock, já supera US$ 2 bilhões em valor.

“Acredito que, no futuro, fundos tokenizados serão tão familiares para investidores quanto os ETFs”, escreveu o CEO Larry Fink em carta recente aos acionistas.

Tal avanço pode transformar instituições financeiras tradicionais.

Os bancos buscam ingressar nessas novas estruturas de ativos digitais, em parte por reconhecerem a ameaça que os tokens representam. A combinação entre stablecoins e fundos do mercado monetário tokenizados pode, a longo prazo, tornar menos atrativos os depósitos tradicionais.

Segundo a American Bankers Association, se os bancos perderem cerca de 10% dos US$ 19 trilhões em depósitos de varejo — sua principal fonte de captação barata — o custo médio de captação subiria de 2,03% para 2,27%. Embora o volume total de depósitos (incluindo contas empresariais) não caia, as margens das instituições seriam comprimidas.

Esses novos ativos também têm potencial para impactar o sistema financeiro em geral.

Por exemplo, quem adquire novos tokens de ações da Robinhood não detém as ações subjacentes, mas sim um derivativo que acompanha o valor do ativo — incluindo dividendos — sem, no entanto, garantir a propriedade acionária. Isso implica perda dos direitos de voto conferidos ao acionista. Caso o emissor do token entre em colapso, os detentores podem ter que disputar os ativos subjacentes com outros credores. Neste mês, a fintech Linqto — que emitia ações de empresas privadas via veículos de propósito específico — entrou com pedido de falência. Compradores agora questionam se de fato possuem os ativos adquiridos.

Esse cenário representa tanto uma das maiores oportunidades da tokenização quanto um dos maiores desafios regulatórios. Tokenizar ativos privados ilíquidos cria novos mercados para milhões de investidores comuns, abrindo portas antes inacessíveis para trilhões de dólares investíveis. Ou seja, hoje o investidor de varejo pode participar de empresas privadas promissoras, ativos que antes eram exclusivos de grandes players.

Surgem, portanto, questões regulatórias cruciais.

Órgãos como a SEC (Comissão de Valores Mobiliários dos EUA) possuem muito mais autoridade sobre empresas públicas do que sobre organizações privadas — motivo pelo qual as ações listadas são consideradas apropriadas para o pequeno investidor. Tokens vinculados a ações privadas podem, na prática, transformar capital fechado em ativos negociados como ETFs. No entanto, enquanto emissores de ETF se comprometem a prover liquidez intradiária, comprando e vendendo os ativos subjacentes, emissores de tokens não têm tal obrigação. Com escala suficiente, tokens podem “tornar públicas” empresas privadas, sem qualquer das exigências usuais de transparência.

Mesmo reguladores favoráveis ao setor cripto exigem limites claros.

Hester Peirce, comissária da SEC apelidada de “Crypto Mom” por seu apoio à indústria, reforçou em 9 de julho que tokens não podem ser usados para burlar leis de valores mobiliários. “Valores mobiliários tokenizados continuam sendo valores mobiliários”, escreveu. Ou seja, independentemente do formato, as empresas emissoras precisam observar as regras de transparência. Embora isso pareça lógico na teoria, a avalanche de ativos novos e estruturalmente diferentes desafiará os reguladores a manterem o ritmo.

Esse dilema permanece sem solução.

Se as stablecoins forem realmente úteis, também trarão grande disrupção. Quanto mais os ativos tokenizados atraírem corretoras, clientes, investidores, comerciantes e instituições financeiras, mais profundamente podem transformar o setor financeiro — uma evolução ao mesmo tempo estimulante e desconcertante. Seja qual for o desfecho, uma coisa é certa: já está superada a ideia de que as criptomoedas não entregaram nenhuma inovação significativa.

Aviso legal:

- Este artigo é uma republicação de TechFlow sob o título original, “The Economist: Se as Stablecoins Forem Realmente Úteis, Também Serão Profundamente Disruptivas.” O direito autoral permanece com o autor original The Economist. Dúvidas sobre esta republicação devem ser encaminhadas à equipe Gate Learn. Eventuais disputas serão rapidamente atendidas conforme procedimentos estabelecidos.

- Aviso: As opiniões e informações apresentadas neste artigo são de inteira responsabilidade do autor e não configuram recomendação de investimento.

- A equipe Gate Learn também realiza traduções para outros idiomas. Salvo se mencionado expressamente pelo Gate, artigos traduzidos não devem ser copiados, distribuídos ou plagiados.

Compartilhar

Artigos relacionados

O que é Stablecoin?

Explicação detalhada de Yala: Construindo um Agregador de Rendimento DeFi Modular com a Stablecoin $YU como um Meio

O que é USDT0

USDC e o Futuro do Dólar

Aquisição de US$1,1 bilhão da Stripe da Bridge.xyz: O Fundamento Estratégico por Trás do Maior Acordo da Indústria.