Stablecoins, velocidade global e a internet do capital

Stablecoins se consolidaram como uma peça fundamental das finanças globais modernas: são programáveis, globais e extremamente rápidas. Desde a facilitação de remessas até permitir liquidação em tempo real em aplicativos descentralizados, sua utilidade cresce de maneira acelerada.

Além dos pagamentos, as stablecoins aumentam, de maneira silenciosa, a velocidade do dinheiro — modificando a frequência do uso de cada dólar, seus destinos e o ritmo em que impulsionam a atividade econômica.

Esse fenômeno lembra a revolução proporcionada pela internet há vinte anos, quando o fluxo de dinheiro e valor foi profundamente transformado. Para entender o papel das stablecoins hoje, é necessário revisitar os fundamentos.

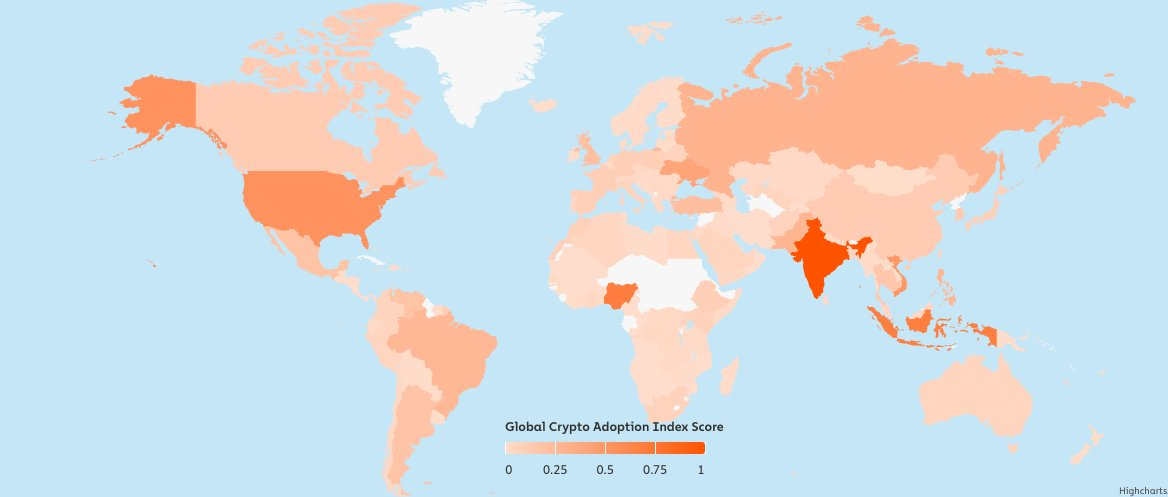

O Crypto Adoption Index 2024 da @chainalysisGlobal classifica 151 países a partir de quatro subíndices que medem o uso de diferentes serviços de criptoativos. Os rankings são ajustados pela população e poder de compra, sendo normalizados em uma escala de 0 a 1. Os dados consideram volumes estimados de transações, baseados no tráfego web para serviços de cripto, validados por especialistas locais.

O que é a Velocidade do Dinheiro?

A velocidade do dinheiro corresponde ao ritmo com que o dinheiro é trocado em uma economia, geralmente calculado por:

Velocidade = PIB / Oferta Monetária

Esse indicador mostra a eficiência de cada unidade de moeda. Quando a velocidade é alta, cada moeda circula com maior frequência para comprar bens e serviços. Uma velocidade mais baixa sugere que os recursos estão poupados ou parados.

No entanto, o termo “dinheiro” abrange diferentes categorias, medidas por economistas em camadas:

- M1: Dinheiro em espécie + contas correntes — a forma mais líquida do dinheiro;

- M2: M1 + poupança, depósitos a prazo de até US$ 100 mil e fundos de mercado monetário;

- M3 (descontinuado nos EUA): M2 + grandes depósitos a prazo, fundos institucionais do mercado monetário e outros instrumentos de maior escala.

Stablecoins totalmente lastreadas em moeda fiduciária e facilmente resgatáveis atuam de modo semelhante ao M1, pelo seu alto grau de liquidez e disponibilidade imediata para uso.

A Era da Internet: Ascensão e Queda da Velocidade

No fim dos anos 1990 e início dos 2000, a internet acelerou de modo expressivo a velocidade do dinheiro:

- O comércio eletrônico viabilizou gastos contínuos, 24 horas por dia

- O e-mail tornou negociações e contratos mais ágeis

- O acesso a mercados ficou amplamente globalizado

- O banco digital aumentou a mobilidade do dinheiro.

Esse salto de eficiência aumentou a velocidade do agregado M1.

No entanto, à medida que a internet amadurecia, outro padrão emergiu:

- Ganhos de capital geraram fortunas significativas

- Essas riquezas foram direcionadas à poupança e a investimentos em ações, títulos e imóveis

- Ou seja, mais recursos passaram a ser investidos do que gastos.

Com isso, a velocidade caiu, ainda que o PIB continuasse crescendo — pois a formação de capital passou a prevalecer sobre transações puramente consumistas.

Crescimento de M3 e do S&P500 ao longo dos anos

Como Stablecoins Aceleram a Velocidade Global do Dinheiro

Hoje, as stablecoins trazem um efeito semelhante: ampliam radicalmente a velocidade, o acesso e a usabilidade do dinheiro. Mas ao contrário da internet inicial, essa transformação já nasce global. Entenda os principais vetores:

a) Transferências 24/7 e sem fronteiras

Com stablecoins, pagamentos ocorrem de forma instantânea e ininterrupta, independentemente das jurisdições. Emissores como @Circle"">@Circle, @Tether_to"">@Tether_to e @LevelUSD"">@LevelUSD viabilizam liquidação em tempo real em cada vez mais aplicativos e redes.

b) Finanças On-chain & DeFi

Plataformas como @MorphoLabs, @aave e @pendle_fi permitem que os usuários apliquem suas stablecoins em empréstimos, produtos de rendimento ou liquidez, transformando poupança ociosa em capital ativo.

c) Remessas e Pagamentos

Startups como @Stablecoin desenvolvem APIs para que empresas integrem pagamentos com stablecoins aos seus fluxos financeiros, viabilizando transferências 24/7 com liquidação instantânea global, reduzindo custos cambiais e conectando mercados remotos para pagamentos de última milha.

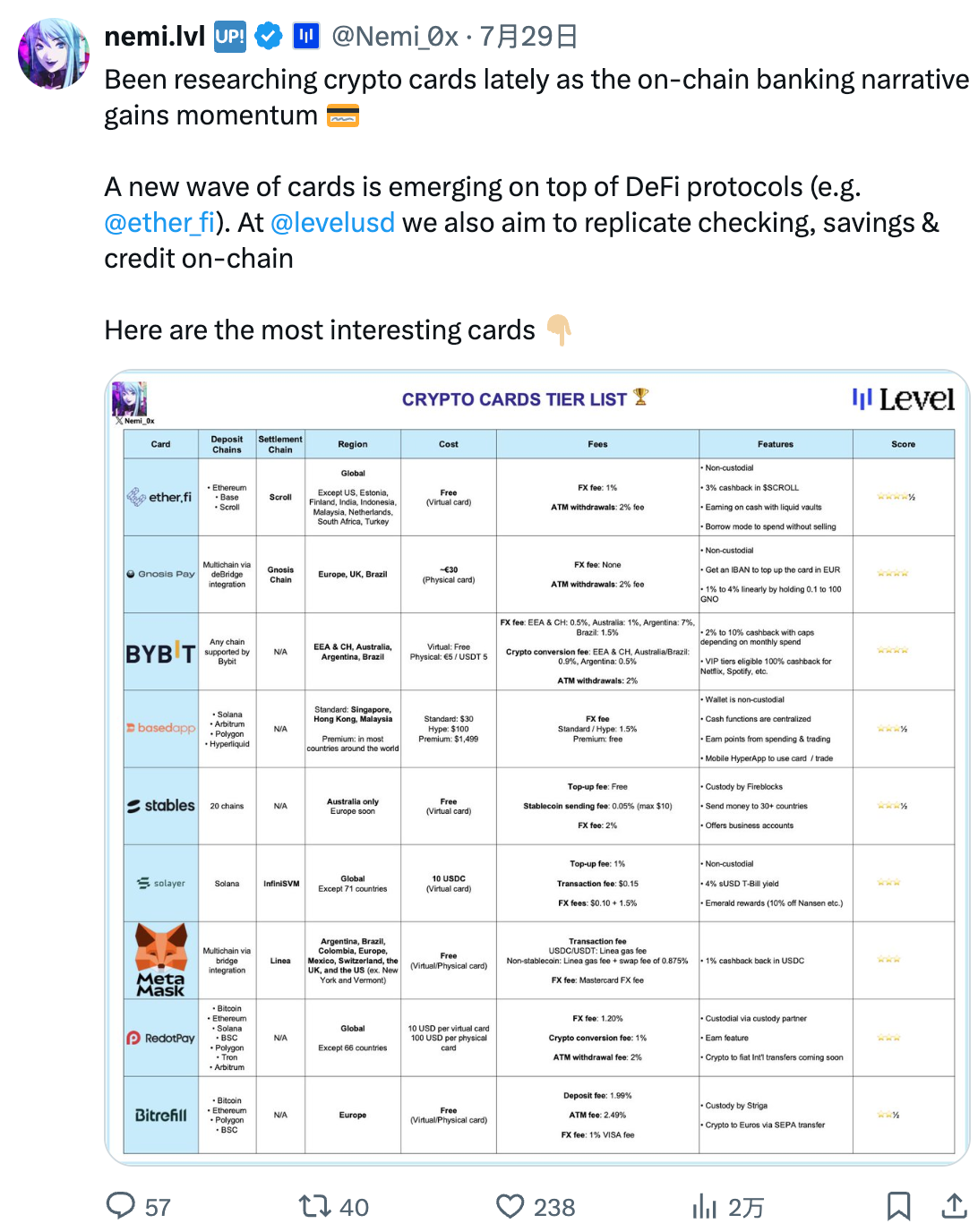

Outros casos de uso envolvem cartões cripto, que permitem gastar diretamente o saldo de stablecoins on-chain em compras do dia a dia. Integrados a redes como Visa e Mastercard, esses cartões convertem stablecoins em moeda local no momento do pagamento, eliminando a necessidade de conversão para moeda local. Ao aproximar fundos on-chain do comércio real, cartões cripto tornam stablecoins um meio de troca efetivo para despesas cotidianas, viagens ou supermercado, acelerando a velocidade do dinheiro no mundo todo.

d) Acesso sem restrições ao dólar

Em países como Turquia, Argentina e Nigéria, stablecoins são instrumentos financeiros essenciais. Elas permitem armazenar valor em dólares e realizar transações usando apenas um celular com acesso à internet. Ao reduzir a dependência de intermediários e viabilizar pagamentos instantâneos sem barreiras, as stablecoins tornam cada unidade de capital mais ágil e ampliam a participação econômica. Isso eleva significativamente a velocidade do dinheiro, sobretudo em ambientes com baixa bancarização e alta inflação.

Pequenas e médias empresas de setores como indústria, agricultura, serviços digitais ou varejo local podem utilizar stablecoins para conectar-se diretamente a compradores e fornecedores internacionais. Isso reduz atritos no comércio exterior, elimina atrasos de liquidação e mitiga riscos de desvalorização cambial. Ao democratizar o acesso seguro ao dólar, stablecoins dão mais autonomia a negócios e pessoas, estimulando o crescimento, a confiança e a circulação de recursos na economia local — fortalecendo a resiliência e acelerando a velocidade monetária em mercados voláteis.

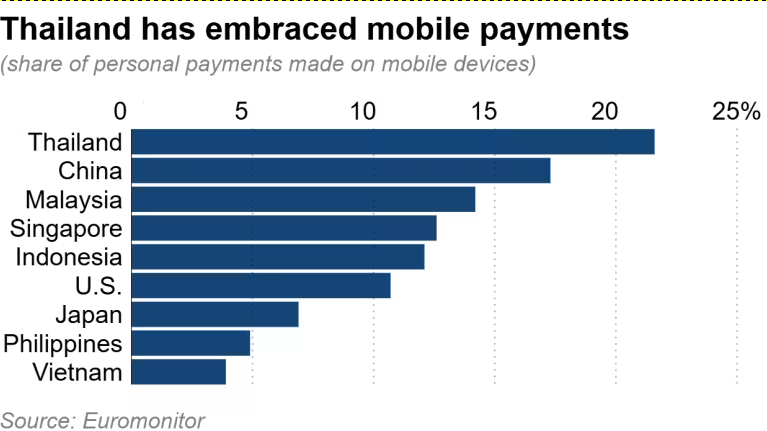

Em mercados dinâmicos como Tailândia, Vietnã e Filipinas, a adoção de stablecoins ganha espaço, sobretudo por meio de canais P2P e OTC, enquanto instituições financeiras tradicionais buscam integrar recursos transacionais baseados em stablecoins. Na Tailândia, o Siam Commercial Bank (SCB), por meio da área de inovação SCB 10X, firmou parceria com a Lightnet para viabilizar pagamentos e remessas internacionais via stablecoins em blockchain pública — sendo o primeiro caso desse tipo no país e referência para a indústria regional. A integração da custódia institucional da Fireblocks garante segurança dos ativos e reforça a confiança. SCB e Lightnet pretendem expandir o serviço para clientes corporativos, permitindo remessas de entrada e saída, além de levar eficiência e economia já acessíveis ao varejo.

Dados de pagamentos móveis (Fonte: Euromonitor)

Efeitos de curto prazo do aumento da velocidade

No curto prazo, a elevação da velocidade do dinheiro, impulsionada pelo uso de stablecoins, traz benefícios econômicos concretos: o PIB cresce com o capital circulando mais rapidamente; produtividade aumenta mediante pagamentos instantâneos, de baixo custo e ciclos de capital de giro mais curtos; a inclusão financeira se expande, já que autônomos, criadores e lojistas podem operar com ativos estáveis dolarizados, sem depender do sistema bancário tradicional.

Esse movimento libera potencial econômico adormecido, especialmente em mercados emergentes onde o acesso bancário ainda é restrito. Assim como, no passado, a internet turbinou o comércio ao reduzir barreiras de comunicação e distribuição, as stablecoins fazem o mesmo para a transferência de valores — permitindo que o dinheiro circule livremente, 24 horas por dia e quase sem custos.

Impacto de longo prazo: da agilidade à escala

Os efeitos de longo prazo, porém, são mais sofisticados.

Com o acesso a dólares e stablecoins, parte desse capital em mercados emergentes é poupada ou investida, e não necessariamente gasta:

- Aplicações em DeFi para rendimento passivo;

- Aquisição de ativos (imóveis, tokens, ações);

- Reserva para expansão empresarial.

Essas iniciativas retiram dinheiro do ciclo transacional imediato, reduzindo a velocidade local do dinheiro.

Contudo, isso não representa algo ruim. Assim como nos anos 2000, ocorre uma transição de uma economia voltada ao consumo rápido para outra focada em geração de riqueza e formação de capital — sinal de amadurecimento econômico.

Mesmo que o dinheiro circule menos, seu uso se torna mais produtivo.

Economias em estágio inicial tendem a priorizar consumo, infraestrutura e crescimento. À medida que as rendas sobem e as ferramentas financeiras são ampliadas, cresce a poupança destinada à preservação de riqueza e investimentos de longo prazo.

Stablecoins aceleram essa evolução.

Conclusão

As stablecoins revolucionam o fluxo global do dinheiro, aumentando tanto a agilidade das transações quanto a profundidade do acesso financeiro. No curto prazo, impulsionam a velocidade monetária; no longo prazo, favorecem a formação de capital. Vale lembrar que a velocidade monetária não atua isoladamente e seu impacto depende de fatores como:

- Taxas de juros — quanto maiores, mais incentivam a poupança e reduzem a velocidade;

- Expectativa de inflação — se há previsão de alta de preços, o consumo se antecipa e a circulação acelera;

- Tarifas e controles de capital — podem restringir o uso de stablecoins em regiões específicas;

- Política fiscal — transferências públicas, impostos e subsídios afetam a circulação do dinheiro.

Mesmo diante desses fatores, surge uma nova configuração de economia global, na qual stablecoins circulam instantaneamente, liquidam automaticamente e promovem crescimento sustentável.

Tal como a internet transformou a comunicação e o comércio, as stablecoins estão redefinindo a própria função do dinheiro.

O avanço não diz respeito a imprimir mais moeda, mas sim ao uso mais inteligente e eficiente dos recursos já existentes.

Aviso legal:

- Este artigo é uma reprodução de [levelusd]. Todos os direitos autorais pertencem ao autor original [levelusd]. Caso haja objeções à republicação, entre em contato com a equipe do Gate Learn, que irá analisar e adotar as providências necessárias.

- Isenção de responsabilidade: as opiniões e argumentos aqui apresentados são de responsabilidade do autor e não representam recomendação de investimento.

- Traduções realizadas para outros idiomas pela equipe Gate Learn. Salvo indicação contrária, é proibida a reprodução, distribuição ou plágio deste conteúdo traduzido.

Artigos Relacionados

O que é Stablecoin?

Explicação detalhada de Yala: Construindo um Agregador de Rendimento DeFi Modular com a Stablecoin $YU como um Meio

USDC e o Futuro do Dólar

O que é USDT0

Aquisição de US$1,1 bilhão da Stripe da Bridge.xyz: O Fundamento Estratégico por Trás do Maior Acordo da Indústria.