Gate Research: ETH испытывает трудности с прорывом, стратегия тренда приносит 240% дохода

Предисловие

Этот двухнедельный количественный отчет (с 27 мая по 9 июня 2025 года) фокусируется на рыночной производительности Биткойна и Эфира, предлагая систематический анализ ключевых индикаторов, таких как соотношения длинных и коротких позиций, открытый интерес и ставки финансирования, чтобы предоставить интерпретацию общих рыночных условий, основанную на данных. Модуль стратегии, представленный в отчете, исследует практическое применение "Стратегии прорыва тренда по скользящей средней" среди десяти лучших криптоактивов по рыночной капитализации (исключая стейблкоины), подробно описывая ее основную логику, механизм обнаружения сигналов и процесс исполнения. Через оптимизацию параметров и историческое тестирование стратегия демонстрирует высокую стабильность и дисциплинированное исполнение как в идентификации трендов, так и в управлении рисками. По сравнению с простой стратегией покупки и удержания для BTC и ETH, эта стратегия обеспечивает превосходные результаты в плане увеличения доходности и контроля за просадками, предлагая ценную ссылочную структуру для количественной торговли.

Резюме

- В последние две недели BTC торгуется в относительно узком диапазоне от 100,000 до 110,000 USDT с умеренной волатильностью. В то же время ETH неоднократно тестировал уровень в 2,600 USDT, но не смог его преодолеть, демонстрируя колебания цен и отсутствие сильного покупательского импульса, что указывает на осторожное рыночное настроение.

- Открытый интерес по BTC немного снизился с пика, в то время как ETH оставался на относительно высоких уровнях, что указывает на дивергенцию в распределении капитала между двумя активами.

- Что касается ставок финансирования, BTC испытал более выраженные колебания, часто переключаясь между положительными и отрицательными 0,01%, что отражает большую неопределенность на рынке относительно его краткосрочного направления.

- Острая перепалка между Илоном Маском и Дональдом Трампом в социальных сетях вызвала кратковременную панику на рынке, в результате чего общие ликвидации на всех платформах приблизились к 1 миллиарду долларов в течение 24 часов.

- В разделе количественной стратегии была применена "Стратегия прорыва тренда по скользящей средней", и при оптимальных настройках параметров стратегия XRP достигла доходности более 240%.

Обзор рынка

Для систематического представления поведения капитала и структурных изменений на рынке криптовалют этот отчет анализирует пять ключевых измерений: волатильность цен на Bitcoin и Ethereum, соотношение длинных и коротких позиций (LSR), открытый интерес по фьючерсным контрактам, ставки финансирования и данные о ликвидации. Эти индикаторы в совокупности отражают ценовые тренды, рыночные настроения и условия риска, предлагая комплексный взгляд на текущую торговую интенсивность и структурные характеристики рынка. В следующих разделах предоставляется детальный анализ недавних изменений каждого индикатора с 27 мая.

1. Анализ ценовой волатильности Биткойна и Эфира

Согласно данным CoinGecko, за последние две недели BTC стабильно колебался в диапазоне от 100,000 до 110,000 USDT, демонстрируя низкую волатильность и стабильную ценовую структуру — показывая сильную устойчивость к снижению. В отличие от этого, ETH неоднократно пытался пробиться выше 2,600 USDT, но быстро отступал, что указывает на слабую динамику и более осторожную рыночную позицию. С конца мая BTC удерживался выше уровня 105,000 USDT, несмотря на незначительные откаты, поддерживая восходящую структуру с солидной динамикой. Тем временем ETH столкнулся с отсутствием объемной поддержки, испытывая давление со стороны продаж на ралли, с заметным расхождением MACD, указывающим на усиливающуюся краткосрочную борьбу между быками и медведями.

28 мая Федеральная резервная система опубликовала протоколы заседания FOMC, сигнализируя о ястребином настроении. Хотя это стало третьей подряд паузой в повышении ставок, чиновники выразили постоянные опасения по поводу настойчивой инфляции, с основным PCE на уровне 2,6% и инфляцией, которая, как ожидается, не ослабнет до 2027 года. Кроме того, ФРС понизила прогнозы роста ВВП и повысила ожидания по безработице, подчеркивая растущие риски рецессии и подавляя надежды на снижение ставок в краткосрочной перспективе.

В целом, BTC, похоже, привлекает больше капитала и демонстрирует большую устойчивость на фоне структурных изменений, в то время как ETH отстает из-за слабых нарративов и ограниченного импульса. В дальнейшем следует обратить внимание на предстоящее заседание FOMC в июне, притоки Bitcoin spot ETF и на то, сможет ли экосистема второго уровня Ethereum возобновить интерес к рынку.[1][2][3]

Рисунок 1: BTC колеблется стабильно между 100,000 и 110,000 USDT с легкой волатильностью; в отличие от этого, ETH демонстрирует слабый импульс пробоя и резкие колебания цен, отражая осторожное настроение инвесторов.

По уровню волатильности ETH демонстрировал значительно более высокую общую волатильность по сравнению с BTC, что указывает на то, что его цена более подвержена краткосрочным капиталовложениям и рыночным настроениям. ETH испытал резкие колебания цен в течение нескольких торговых дней, особенно во время локализованных отскоков и коррекций, когда волатильность резко увеличивалась — отражая интенсивные рыночные спекуляции и частые притоки и оттоки капитала.

В отличие от этого, распределение волатильности BTC было более сбалансированным, без выраженных пиков, демонстрируя более сильную ценовую стабильность и структурную поддержку. На фоне рынка, лишенного четких направляющих трендов, низковолатильный профиль BTC предполагает более стабильное распределение капитала, в то время как ETH, не имеющий устойчивых нарративных факторов, показал сосредоточенную краткосрочную волатильность и большую чувствительность к новостным событиям.

Рисунок 2: Общая волатильность ETH значительно выше, чем у BTC, что указывает на то, что он более подвержен краткосрочному капиталу и движению настроений.

2. Анализ соотношения размера длинных/коротких позиций (LSR) для Bitcoin и Ethereum

Соотношение размера длинных и коротких позиций (LSR) является ключевым индикатором, который измеряет объем агрессивной покупки по сравнению с агрессивной продажей, часто используется для оценки рыночного настроения и силы тренда. LSR больше 1 указывает на то, что объем рыночных покупок (агрессивные длинные позиции) превышает объем рыночных продаж (агрессивные короткие позиции), что предполагает бычий рыночный настрой.

Согласно данным Coinglass, соотношение длинных и коротких позиций (LSR) как для BTC, так и для ETH в целом не отразило недавние ценовые движения, указывая на отсутствие единого мнения на рынке и отражая нейтральное настроение с явным поведением хеджирования. Для BTC цена начала откатываться с конца мая, упав с недавних максимумов до около 102,000 USDT. Хотя после 7 июня наблюдалось умеренное восстановление, общая структура остается коррективной. В этот период LSR не снизился значительно, вместо этого он кратковременно поднялся до 1.1 во время отката, что указывает на закрытие коротких позиций или на открытие пробных длинных позиций. Однако это движение лишено устойчивого импульса, и LSR продолжает колебаться в диапазоне 0.9–1.1, подчеркивая нерешительность рынка и нейтральный взгляд.

ETH показал схожую картину. После снижения с уровня 2,600 USDT в начале июня цена консолидировалась около 2,400 USDT. LSR для ETH был более волатильным, часто опускаясь ниже 0.9, что отражало постоянное давление со стороны краткосрочных позиций во время ценовых подъемов. Даже во время восстановлений LSR не смог стабильно удерживаться выше 1, сигнализируя о недостаточной уверенности со стороны длинных позиций и усиливающейся борьбе на рынке.

В целом, несмотря на краткосрочные технические откаты как в BTC, так и в ETH, LSR не продемонстрировал структурного бычьего прорыва, что подразумевает продолжающуюся неопределенность относительно будущего направления. Недавние колебания LSR, скорее всего, связаны с краткосрочной корректировкой позиций или фиксацией прибыли со стороны коротких продавцов, а не с окончательным разворотом тренда. Поддержание уровней LSR выше 1 было бы необходимо для поддержки более длительного восходящего движения цен.

Рисунок 3: BTC находится в корректирующей фазе с конца мая, цены отступили до около 102,000 USDT. LSR остается в диапазоне 0.9–1.1, что свидетельствует о недостатке четкого направленного консенсуса и нейтральных рыночных настроениях.

Рисунок 4: Даже когда цены ETH восстанавливаются, LSR не смог удержаться выше 1, что указывает на слабую бычью уверенность и усиленную борьбу на рынке.

3. Анализ открытого интереса

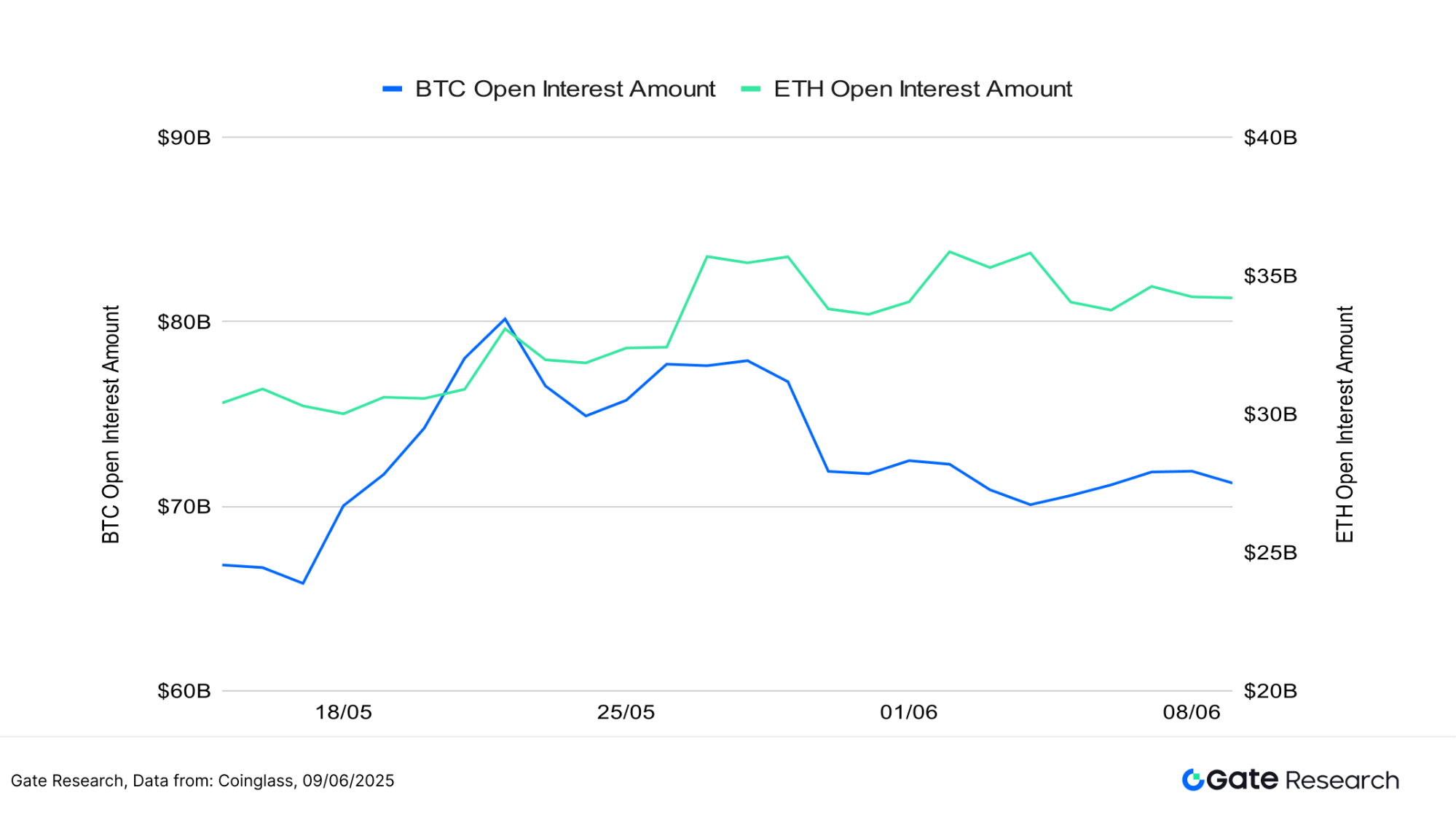

Согласно данным Coinglass, открытый интерес по фьючерсам на BTC и ETH показал расходящиеся тенденции. Открытый интерес по BTC достиг пика около 82 миллиардов долларов около 20 мая и постепенно снизился, стабилизировавшись в диапазоне 72–74 миллиарда долларов за последние две недели. Это указывает на то, что заемный капитал частично был изъят на фоне коррекций цен, отражая охлаждение рыночных настроений. В отличие от этого, открытый интерес по ETH оставался относительно высоким с середины до конца мая, колеблясь около 35 миллиардов долларов. Несмотря на заметную волатильность цен, значительное снижение заемного капитала не произошло, что указывает на устойчивое участие и умеренный до сильного интерес со стороны инвесторов.

В целом, использование плеча по BTC заметно охладилось после коррекции в конце мая, в то время как ETH продемонстрировал большую устойчивость в поддержании открытого интереса. Тем не менее, с низким уровнем LSR ETH и нестабильным ценовым движением рыночные настроения остаются осторожными, а активность склоняется к краткосрочной спекуляции, а не к формированию структурного тренда. Синхронизированное восстановление открытого интереса по BTC и ETH, вероятно, будет сигнализировать о новом направленном движении рынка.

Рисунок 5: Открытые позиции по BTC немного снижаются с недавних максимумов, в то время как ETH остается на высоком уровне, что отражает различия в стратегиях распределения капитала между двумя активами.

4. Ставка финансирования

Финансирование BTC и ETH колебалось в узком диапазоне около 0%, часто переходя из положительной зоны в отрицательную — отражая борьбу между длинными и короткими позициями и общую осторожную рыночную атмосферу. За прошедшую неделю ставки финансирования BTC были особенно волатильными, часто колеблясь в пределах ±0,01%. Это указывает на повышенное несогласие по поводу краткосрочного направления цен и более агрессивное вход и выход за счет кредитного капитала, что способствует снижению структурной стабильности.

В отличие от этого, ставки финансирования ETH также показывали колебания, но с более узким диапазоном, что указывает на более сдержанный и осторожный подход трейдеров. Использование рычага в ETH кажется более сдержанным, а настроение сравнительно консервативным.

В целом, хотя как BTC, так и ETH наблюдали случаи положительного финансирования — что подразумевает краткосрочный интерес к длинным позициям — это не переросло в устойчивые тренды. Рынок по-прежнему не имеет четкой направленности, а наращивание позиций остается консервативным. Поведение фондовых ставок дополнительно подчеркивает нейтральное к осторожному настроение среди участников.

Рисунок 6: Финансирование BTC демонстрирует более интенсивные колебания, часто переключаясь в пределах диапазона ±0,01%, что отражает повышенное несогласие по поводу краткосрочного направления рынка.

5. График ликвидации криптовалюты

Согласно данным Coinglass, ликвидации длинных позиций последовательно превышали ликвидации коротких позиций в большинство торговых дней за последние две недели, что указывает на сильную тенденцию среди трейдеров преследовать восходящий импульс во время консолидации BTC в диапазоне на более высоких уровнях. Капитальные инвестиции в основном направлялись на длинные позиции во время ценовых ралли.

Однако во время рыночных корректировок или повышенной волатильности длинные позиции часто ликвидировались, при этом общая сумма ликвидаций многократно превышала 500 миллионов долларов. Особенно, 5 июня ликвидации длинных позиций достигли пика в 875 миллионов долларов. Тем вечером оживленный спор между Илонном Маском и Дональдом Трампом в социальных сетях вызвал кратковременную паніку на рынке. Акции Tesla и цены на Bitcoin упали одновременно, усилив рыночную волатильность. Инцидент привел к волне принудительных ликвидаций по длинным позициям, что привело к общим ликвидациям близким к 1 миллиарду долларов в течение 24 часов — это стало одним из крупнейших событий ликвидации в недавней деятельности деривативного рынка.

В отличие от этого, краткие ликвидации оставались относительно скромными. Хотя некоторые короткие сжатия произошли во время кратковременных ценовых откатов, они не имели устойчивого доминирования. 9 июня выделялся как один из редких дней, когда краткие ликвидации превысили длинные, что было вызвано рыночным оптимизмом после позитивных сигналов от торговых переговоров между США и Китаем. Белый дом намекнул на смягчение экспортных ограничений, что спровоцировало ценовой откат, заставивший закрыть агрессивно размещенные короткие позиции.

В целом, текущая структура ликвидации характеризуется «ликвидациями, доминирующими длинными позициями», что отражает тенденцию участников рынка ошибочно оценивать краткосрочные тренды в условиях высокой кредитной нагрузки и волатильности. Хотя торговая активность остается высокой, данные по LSR и ставкам финансирования указывают на продолжающееся структурное расхождение и отсутствие ясного направленного тренда. Необходимо проявлять осторожность, так как пики ликвидации могут продолжать вызывать резкие колебания на рынке и иррациональные падения.

Рисунок 7: Длинные позиции часто сталкивались с принудительными ликвидациями, с номинальными значениями, превышающими 500 миллионов долларов несколько раз — достигнув пика в 875 миллионов долларов 5 июня.

Качественный анализ – стратегия прорыва тренда по скользящей средней

(Отказ от ответственности: Все прогнозы в этой статье основаны на исторических данных и рыночных тенденциях и предназначены только для информационных целей. Их не следует рассматривать как инвестиционные советы или гарантию будущих рыночных показателей. Инвесторы должны тщательно оценивать риски и принимать взвешенные решения при осуществлении связанных инвестиций.)

1. Обзор стратегии

Стратегия прорыва тренда на основе скользящей средней является среднесрочным и краткосрочным подходом к торговле, основанным на перекрестке скользящих средних и волатильности цен для определения направления тренда. Сочетая простые скользящие средние (SMA) и экспоненциальные скользящие средние (EMA), стратегия отслеживает направленные изменения в движении цен и использует перекресток краткосрочных и долгосрочных скользящих средних в качестве сигналов к покупке или продаже. Кроме того, она включает динамические механизмы установки стоп-лосса и тейк-профита для обеспечения прибыли или ограничения убытков. Эта стратегия хорошо подходит для следования за трендом в условиях волатильного или бокового рынка.

2. Настройки основных параметров

3. Логика стратегии и операционный механизм

Условие входа

- Когда нет открытой позиции, стратегия инициирует ордер на покупку, когда краткосрочная скользящая средняя пересекает долгосрочную скользящую среднюю.

Условия выхода:

- Сигнал выхода при развороте тренда: Если краткосрочная скользящая средняя пересекает долгосрочную скользящую среднюю снизу вверх, это сигнализирует о слабости тренда и вызывает выход.

- Стоп-лосс выход: Если цена падает до цены входа × (1 -

стоп_лосс_процент), выполняется принудительная остановка убытков. - Точка выхода с прибылью: Если цена поднимется до цены входа × (1 +

take_profit_percent), срабатывает выход с прибылью.

Пример графика живой торговли

- Сигнал торговли

Ниже представлена диаграмма, показывающая самый последний сигнал на вход в сделку стратегии на 4-часовом свечном графике XRP/USDT от 3 июня 2025 года. После кратковременной коррекции в ранние часы 3 июня произошел технический разворот: краткосрочная скользящая средняя (MA5) пересекла уровень среднесрочной скользящей средней (MA10) сверху вниз, линии MACD (быстрые и медленные) образовали бычий кроссовер, а объем торгов увеличился одновременно — что указывает на укрепление бычьего импульса. В этот момент стратегия сработала на покупку, успешно зафиксировав последующее восстановление цен, что соответствует логике входа в долгую позицию по трендовой стратегии.

Рисунок 8: Пример фактической точки входа в стратегию на XRP/USDT (3 июня 2025 года)

- Торговое действие и результат

После непрерывного роста XRP показал признаки краткосрочной слабости. Сформировался медвежий пересечение MACD (смертельный крест), и краткосрочная скользящая средняя начала двигаться вниз. В этой точке стратегия выполнила продажу, успешно зафиксировав прибыль от предыдущего rebound. Хотя цена после этого испытала лишь незначительное снижение, этот выход соответствовал принципу управления рисками "выходить, когда импульс ослабевает" в трендовых стратегиях, демонстрируя сильную дисциплину в свинговой торговле. В дальнейшем внедрение динамических механизмов фиксирования прибыли или отслеживания тренда может еще больше повысить общую эффективность удержания и потенциал прибыли.

Рисунок 9: Точка выхода стратегии по XRP/USDT (5 июня 2025)

С помощью приведённого выше примера из реальной жизни мы интуитивно продемонстрировали логику входа и выхода в рамках стратегии следования за трендом, а также её динамические механизмы управления рисками в условиях изменения ценового импульса. Стратегия определяет направление тренда на основе пересечения краткосрочных и долгосрочных скользящих средних — входя в позиции, когда краткосрочная средняя пересекает вверх, и захватывая восходящий импульс; и выходя сразу, когда краткосрочная средняя пересекает вниз или индикаторы импульса ослабевают, эффективно снижая риски просадки. Контролируя колебания прибыли и убытков, стратегия успешно зафиксировала ключевые свинг-прибыли. Этот случай не только подтверждает практичность стратегии и её дисциплину выполнения на реальных рынках, но и подчеркивает её сильные способности удержания прибыли и оборонительные качества в условиях высокой волатильности. Это предоставляет прочную эмпирическую основу для дальнейшей оптимизации параметров и применения к различным активам.

4. Практический пример бэктестирования

Настройки параметров обратного тестирования

Для определения оптимальных комбинаций параметров был проведен систематический поиск по сетке в следующих диапазонах:

краткий_период: 2 до 10 (шаг: 1)долгий_период: 10 до 20 (шаг: 1)стоп_лосс_процент: 1% до 2% (шаг: 0.5%)take_profit_percent: 10% до 16% (шаг: 5%)

Используя 10 лучших криптоактивов по рыночной капитализации (исключая стейблкоины) в качестве тестовых случаев, мы провели бэктестирование данных по 4-часовым свечам с мая 2024 года по июнь 2025 года. Всего было оценено 891 набор параметров, из которых были выбраны 10 лучших стратегий (на основе годовой доходности). Оценочные метрики включали годовую доходность, коэффициент Шарпа, максимальную просадку и ROMAD (Доходность на максимальную просадку), что обеспечивало всестороннюю оценку стабильности и риск-скорректированной доходности каждой стратегии в различных рыночных условиях.

Рисунок 10: Сравнение результатов производительности 10 лучших оптимальных стратегий.

Описание логики стратегии

Когда система обнаруживает, что краткосрочная скользящая средняя пересекает долгосрочную скользящую среднюю сверху вниз, она интерпретирует это как сигнал к началу тренда и немедленно инициирует операцию покупки. Эта настройка направлена на захват ранней фазы восходящего тренда на рынке, выявляя направленные изменения через пересечения скользящих средних, при этом включая динамические механизмы фиксации прибыли и ограничения убытков для управления рисками. Если впоследствии краткосрочная скользящая средняя пересечет долгосрочную снизу вверх или цена достигнет заранее определенных порогов для ограничения убытков или фиксации прибыли, система автоматически выполнит выход, чтобы зафиксировать прибыль и ограничить убытки.

В качестве примера использования XRP параметры стратегии настроены следующим образом:

короткий_период= 2 (период короткосрочной скользящей средней, используемый для отслеживания движения цены)долгий_период= 19 (период скользящей средней долгосрочного действия, используемый для определения направления тренда)стоп_лосс_процент= 1.5%take_profit_percent= 10%

Эта логика сочетает в себе сигналы прорыва тренда с фиксированными процентными рисковыми контролями, что делает ее подходящей для направленных рынков с ясными структурами колебаний. Она эффективно балансирует следование за трендом с управлением просадками, улучшая торговую согласованность и общее качество доходности.

Анализ производительности и результатов

Период обратного тестирования охватывает с мая 2024 года по июнь 2025 года. Применение стратегии следования тренду к 10 крупнейшим криптовалютам по рыночной капитализации (за исключением стейблкоинов) дало consistently сильные накопительные доходы, при этом большинство активов значительно превзошли стратегии покупки и удержания BTC и ETH. Особенно выделялись XRP и DOGE, достигнувшие накопительных доходов в 243% и 234% соответственно. В то же время, наличные активы BTC и ETH оставались в длительной консолидации или понижательных трендах, при этом ETH на определенном этапе испытал падение более чем на 50%. Стратегия тренда эффективно снизила риск убытков и захватила множество колебательных возможностей, продемонстрировав сильные возможности управления рисками и роста капитала.

В целом, стратегия следования за трендом показала широкую адаптивность на различных активах, поддерживая контроль за просадкой и стабильно накапливая доходность даже в условиях высокой волатильности. Текущая конфигурация стратегии находит благоприятный баланс между производительностью и стабильностью, что делает её подходящей для реального развертывания. Взглянув в будущее, внедрение динамических параметров Боллинджера, факторов на основе объема или фильтров волатильности может дополнительно улучшить производительность в различных рыночных условиях. Кроме того, расширение стратегии для охвата многоактивных и многофреймовых рамок может повысить её адаптивность и торговую эффективность.

Рисунок 11: Сравнение накопленной доходности за последний год между 10 лучшими стратегиями с оптимальными параметрами и стратегиями покупки и удержания BTC/ETH.

5. Резюме стратегии

Стратегия прорыва тренда на основе скользящей средней использует перекрестки скользящих средних в качестве основной логики входа и выхода, в сочетании с динамическими механизмами стоп-лосса и тейк-профита. Она продемонстрировала надежные возможности управления рисками и солидную доходность по нескольким основным криптоактивам. В течение периода бэктестирования стратегия эффективно захватывала несколько возможностей среднесрочного и краткосрочного тренда и особенно хорошо работала на боковых и разворотных рынках, значительно превосходя традиционный подход покупки и удержания.

Из результатов многосоставного бэктестирования стратегии, примененные к таким активам, как XRP, DOGE и ADA, показали выдающиеся результаты, с максимальными совокупными доходами, превышающими 240%, при этом эффективно избегая глубоких просадок, с которыми сталкиваются держатели активов, таких как ETH, тем самым подтверждая реальную применимость и устойчивость стратегии.

Примечательно, что, хотя коэффициенты выигрыша для большинства стратегий были ниже 50%, положительная общая доходность все же была достигнута благодаря хорошо разработанному соотношению риска и вознаграждения. Это указывает на высокую эффективность в контроле прибыли и убытков, а также в управлении позициями.

В целом, эта стратегия предлагает сбалансированный подход к контролю за просадками, увеличению доходности и эффективности капитала, что делает ее подходящей для применения в условиях высокой волатильности на рынках. Будущие улучшения могут включать интеграцию технических факторов, таких как полосы Боллинджера, фильтры объема или экраны волатильности, чтобы улучшить качество сигналов и производительность на различных временных интервалах и классах активов — закладывая прочный фундамент для создания надежной количественной торговой системы.

Заключение

С 27 мая по 9 июня 2025 года криптовый рынок пережил фазу повышенной волатильности и структурной корректировки. BTC и ETH колебались между высоким уровнем консолидации и коррекциями в диапазоне, что отражает общую осторожную рыночную настройку. Хотя открытый интерес по производным финансовым инструментам оставался высоким — что указывает на продолжение притока капитала — ни соотношение длинных и коротких позиций (LSR), ни финансирование не показали четкой направленной тенденции. Это предполагает, что институциональный капитал продолжал сосредотачиваться на хеджировании и краткосрочных сделках, при этом существовали высокие риски кредитного плеча и ликвидности.

Примечательно, что в этот период произошло несколько событий ликвидации длинных позиций. 5 июня публичное столкновение между Элон Маском и Дональдом Трампом в социальных сетях вызвало панику, что привело к синхронному падению цен на Tesla и Bitcoin. Почти 1 миллиард долларов в позициях было ликвидировано в течение 24 часов на рынке криптовалют, подчеркивая хрупкую уверенность инвесторов на текущих ценовых уровнях и значительно повышенные риски, связанные с использованием заемных средств.

На фоне этого текущий количественный анализ сосредоточен на «Стратегии прорыва тренда с использованием скользящей средней», оценивая ее адаптивность и практическую эффективность в различных рыночных условиях. Стратегия выявляет начало тренда, обнаруживая пересечение короткосрочной скользящей средней с верхней границей долгосрочной скользящей средней, одновременно включая механизмы стоп-лосса и тейк-профита с фиксированным процентом для управления рисками. Результаты бэктестирования показали выдающиеся показатели по таким активам, как XRP, DOGE и ADA, с пиковыми кумулятивными доходами, превышающими 240%, и эффективным контролем просадок.

Важно отметить, что хотя общий коэффициент выигрыша стратегии был относительно низким (ниже 50%), она последовательно достигала положительной долгосрочной доходности, используя высокий риск-возврат и дисциплинированный механизм выхода. Это отражает эффективность стратегии в управлении капиталом и контроле рисков. С хорошо сбалансированным профилем в отношении прибыльности, надежности и простоты выполнения, стратегия показывает потенциал для реального применения. Однако в условиях реальной торговли она все еще может подвергаться влиянию рыночного шума, экстремальной волатильности или сбоя сигналов. Рекомендуется сочетать ее с дополнительными количественными факторами и инструментами управления рисками для повышения стабильности и адаптивности, сохраняя при этом рациональное суждение и осторожное выполнение.

Ссылки:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

- Gate, https://www.gate.com/trade/ETH_USDT

- Coinglass, https://www.coinglass.com/LongShortRatio

- Coinglass, https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate, https://www.gate.com/futures_market_info/BTC_USD/capital_rate_history

- Гейт, https://www.gate.com/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- Coinglass, https://www.coinglass.com/pro/futures/Liquidations

Gate Research является всесторонней платформой для исследований в области блокчейна и криптовалют, которая предоставляет читателям углубленный контент, включая технический анализ, актуальные инсайты, обзоры рынка, исследования в индустрии, прогнозы трендов и анализ макроэкономической политики.

Отказ от ответственности

Инвестирование в рынок криптовалют связано с высоким риском. Пользователям рекомендуется проводить независимое исследование и полностью понимать природу активов и продуктов перед принятием каких-либо инвестиционных решений.Gate не несет ответственности за любые убытки или повреждения, возникающие из таких инвестиционных решений.

Пригласить больше голосов

Статьи по теме

Как лучше читать графики криптовалют

Исследование Gate: Обзор рынка криптовалют на 2024 год и прогноз трендов на 2025 год

Исследование Gate: биткойн возвращается после преодоления отметки в $70 000, транзакции в блокчейне Solana опережают Ethereum

Как использовать API для начала квантовой торговли

Исследование Gate: BTC превышает рубеж в 100 000 долларов, объем торгов криптовалютой в ноябре впервые превышает отметку в 10 триллионов долларов