Gate Research|Інституційний перехід у криптоіндустрію: ключові чинники, стратегічний підхід і перспектива до повної зрілості ринку

Вступ

Після масштабних репресій у галузі, кризи довіри та повного оновлення регуляторної політики в 2022–2024 роках, криптовалютний ринок у 2025 році вступив у новий цикл трансформації під керівництвом інституцій. Завдяки дедалі чіткішим регуляторним правилам і повному відкриттю легальних каналів, криптоактиви поступово втрачають статус «маргінальних інструментів» і стають «ключовим елементом» у портфелях дедалі більшої кількості інвестиційних фондів.

Поштовх до інституціоналізації дали низка епохальних політичних рішень та ринкових подій:

- Прийняття Genius Act і офіційне затвердження SEC у 2024 році спотових ETF на біткоїн — у тому числі продуктів BlackRock, Fidelity та ARK, — що відкрило масштабний доступ до легальних ринків для широкого кола гравців;

- Введення Гонконгського закону про стейблкоїни, який створив систему ліцензування для емітентів стейблкоїнів і визначив лідерські позиції регіону в регулюванні криптоактивів в Азії;

- Повномасштабне впровадження регламенту MiCA в ЄС, що уніфікував регулювання стейблкоїнів і криптоактивів на всій території Європейського Союзу й заклав юридичний фундамент для транскордонних портфельних інвестицій;

- Публічна позиція Міністерства фінансів РФ щодо виведення криптоактивів «із тіні» й відкриття законних каналів торгівлі для інвесторів із великим капіталом;

- Активний вихід провідних банків та фінансових компаній — BlackRock, Franklin Templeton, Nomura, Standard Chartered та інші розширюють свою присутність у сферах управління цифровими активами, кастоді, платіжних сервісів та ключової інфраструктури.

Наявність чітких правил зміцнила довіру на ринку і структурувала потоки капіталу. Згідно з Institutional Digital Assets Survey EY-Parthenon 2025 року, понад 86% інституційних інвесторів по всьому світу вже інвестували або планують проінвестувати у криптоактиви найближчі три роки. Дослідження Nomura також свідчать: понад половина японських інституцій вже інтегрували цифрові активи у стратегічний портфель.

У такому контексті цей звіт комплексно аналізує мотивації інституційних інвестицій у криптоактиви: еволюцію стратегій, відмінності підходів до розподілу, зміни у моделях участі на ринку. Через кейси буде показано нові структурні можливості, які відкриваються на ринку криптоактивів у сучасній «інституційній епосі».

Мотиваційні чинники інституційної участі

Цифрові активи поступово перейшли від статусу «високоволатильних» і «ризикових» до дедалі важливішого складника інституційних портфелів. За даними багатьох опитувань, понад 83% інституціоналів планують у 2025 році зберегти або збільшити алокацію у цифрові активи; суттєва частка — суттєво розширити експозицію. Причини інституційної зацікавленості лежать не лише у властивостях цифрових активів, а й у дозріванні інфраструктури та зростанні впевненості у довгострокових технологічних трендах.

2.1 Висока дохідність та диверсифікація ризиків

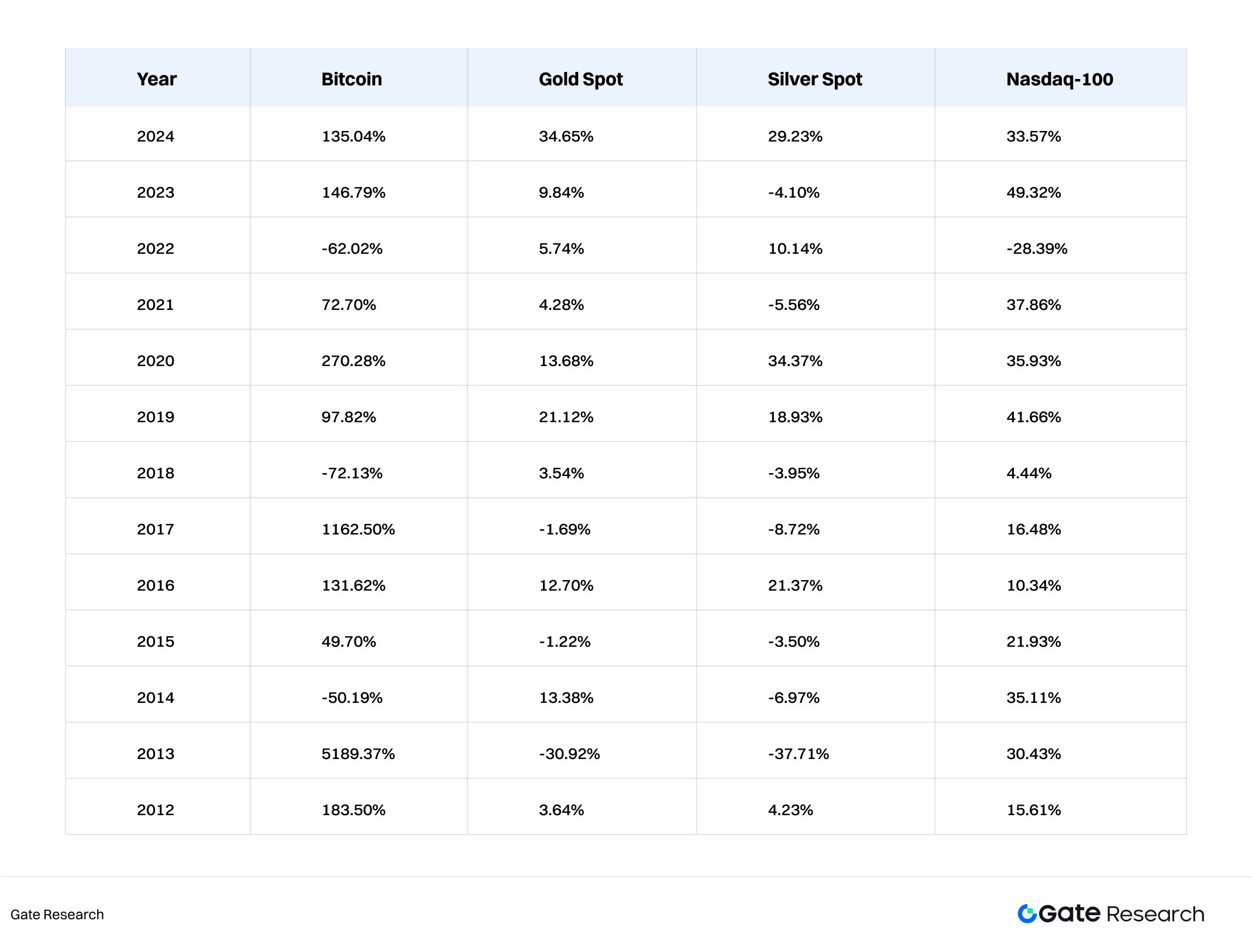

З 2012 року такі криптовалюти, як Bitcoin (BTC), стабільно випереджають традиційні активи (золото, срібло, Nasdaq) за прибутковістю. Середньорічний приріст BTC становить 61,8%, а ETH — 61,2% — це суттєво більше, ніж у класичних інструментів. Одночасно традиційні портфелі стикаються зі зниженням маржинальної дохідності. У постпандемічний період із високою інфляцією та невизначеністю щодо ставок інституції шукають активи із низькою кореляцією для хеджу та диверсифікації.

Згідно з дослідженнями, середня кореляція Bitcoin із акціями за останні п’ять років не перевищувала 0,25, із золотом — у межах 0,2–0,3. З ринками, що розвиваються (Латинська Америка, Південно-Східна Азія), цей розрив ще більший. Завдяки цьому криптоактиви стають ефективним інструментом для інституцій в аспекті генерації альфи, хеджування системних ризиків і підвищення коефіцієнта Шарпа.

2.2 Стратегічна потреба у захисті від інфляції та девальвації фіатних валют

Починаючи з 2020 року, глобальні програми кількісного пом’якшення підштовхнули зростання цін на ключові активи, зробивши інфляцію головною турботою інвесторів усього світу. Криптоактиви — особливо біткоїн — дедалі частіше сприймаються як спосіб захисту від знецінення фіату завдяки технічно гарантованій обмеженій емісії в 21 млн монет. Саме ця властивість робить BTC «цифровим золотом» — ідеальним для тривалого збереження цінності. Головний інвестиційний директор BlackRock Рік Рідер відкрито заявив: «У довгостроковій перспективі біткоїн ближчий до сховища вартості, ніж до розрахункової валюти».

2.3 Вдосконалення інфраструктури та розрахункової ефективності

Довгий час ключовими стримувальними факторами для інституцій щодо криптоактивів були непрозорість розрахунків, відсутність стандартизованих кастоді-рішень і високі контрагентські ризики. На ранніх етапах ринок нагадував тіньову фінансову систему — без центрального клірингу, ліцензованих кастодіанів, стандартних рамок управління ризиком. Для великих інвесторів невизначеність — особливо в післятрейдових розрахунках і безпеці коштів — була серйозним ризиком сама по собі.

Останні роки ознаменували якісний стрибок інфраструктури крипторинку, насамперед у таких напрямках:

- Кастоді-сервіси під регуляторним наглядом: усе більше надавачів отримують трастові ліцензії, що дозволяє їм офіційно працювати з інституціями. Fidelity Digital Assets, наприклад, надає комплексні кастоді та торгові сервіси для інституційних клієнтів й активно розширюється на ринках Азії та Європи. Тут діють холодне зберігання, мультипідписні гаманці, страхування, захист від атак і цілодобовий аудит — усе це підвищує довіру до збереження активів.

- Професійний кліринг та матчінг: історично CEX і OTC-торгівля страждали від затримок через відсутність клірингових центрів. Gate.io та інститути вже впроваджують кліринг та матчінг за стандартами традиційних ринків.

- Прискорення розрахунків — шлях до зниження витрат та підвищення контролю ризиків: у класичних фінансах міжнародні платежі й розрахунки займають кілька днів і дорого коштують; on-chain-розрахунки у крипто — оперативні, майже без посередників. У поєднанні із сучасною інфраструктурою це дає інституціям розрахунок T+0 і цілодобову безперервність роботи, знімаючи часові та географічні обмеження для глобального обігу активів.

2.4 Технологічно-орієнтована участь у фінансових моделях майбутнього

Вихід інституцій на крипторинок також є стратегічною ставкою на нові технологічні парадигми. Ринки Web3, DeFi та реальних активів (RWA) здатні докорінно змінити способи надання фінансових послуг і моделі представлення активів.

Приклади:

- Швейцарські банки здійснюють on-chain-емісію облігацій під реальні активи;

- Citibank відкриває платформу для токенізованих депозитів;

- JPMorgan запускає проєкт Onyx для блокчейн-розрахунків корпоративного рівня.

На цьому етапі першопрохідці отримують суттєву перевагу.

2.5 Попит клієнтів і зміна пріоритетів наступних поколінь

Дедалі більше інституційних інвесторів — зокрема пенсійні та страхові фонди — переживають зміну поколінь у своїй клієнтській базі. Покоління міленіалів і Z значно краще знайомі з цифровими активами, і це змушує інституції переглядати стратегії розподілу активів. Звіт Fidelity за 2024 рік вказує: майже 60% клієнтів-міленіалів хочуть бачити BTC або ETH у своїх пенсійних портфелях. Ця зміна прискорює диверсифікацію та демократизацію інституційних криптопродуктів.

Аналіз інституційних інвестиційних стратегій

Зі зростанням інституціоналізації крипторинку та формуванням зрілої структури цифрових активів участь інституцій набуває вираженої багатоваріантності. Від пробних інвестицій — до створення багатостратегічних портфелів — інституційні криптоінвестиції демонструють чітку тенденцію до стратифікації, стратегічної виваженості й структурної інтеграції. У цьому розділі аналізуються основні підходи до входу та уподобання різних інституцій за трьома площинами: тип, стиль інвестування, модель розподілу.

3.1 За типом інституції: Гетерогенні стратегії, зумовлені організаційною природою

Інституціонали — це неоднорідне середовище з різними рівнями ризику, алокаційними установками та вимогами до ліквідності. Серед ключових гравців — сімейні офіси, пенсійні й суверенні фонди, університетські фонди, кожен з яких має власну інвестиційну поведінку на крипторинку.

3.1.1 Сімейні офіси

- Мають високий ризиковий апетит та готовність до інновацій, діють гнучко в розподілі;

- Обирають ранні токен-проєкти, венчурні фонди Web3, стратегії доходу на блокчейні;

- Залучаються через пряме володіння токенами, приватні раунди чи участь у венчурних фондах. Приклад: кілька сімейних офісів у Сінгапурі й Швейцарії активно інвестували у стейкінг Ethereum і seed-раунди Web3-інфраструктури на кшталт Rollups та оракулів.

3.1.2 Пенсійні та суверенні фонди

- Пріоритет — довгострокова стабільність і макро-хедж з консервативним підходом до розподілу;

- Обирають регульовані продукти, такі як спотові ETF та облігаційні RWA (реальні активи);

- Часто отримують експозицію через великі платформи на кшталт BlackRock або Fidelity. Приклад: норвезький суверенний фонд Norges Bank у річному звіті за 2024 рік розкрив володіння акціями Coinbase та ETF-продуктами на BTC — це сигналізує про вхід суверенних капіталів у цифрові активи через акції.

3.1.3 Університетські фонди та ендаументи

- Орієнтовані на технологічні інновації та нові рубежі розвитку;

- Виходять через топові венчурні Web3-фонди (a16z crypto, Paradigm, Variant);

- Віддають перевагу раннім інвестиціям у тематику Layer 2, обчислення з приватністю, AI+Crypto. Приклад: ендаументи Гарварду, MIT та Єля мають довгі позиції у Web3-фондах і високу активність у проєктах композитності даних і ядрових протоколах.

3.2 За стилем інвестування: Співіснування активних і пасивних підходів

Інституційні стратегії у крипто загалом поділяють на активні та пасивні — відповідно до управлінських потреб та ставлення до ризику й доходності.

3.2.1 Активні стратегії розподілу

- Формуються власні дослідницькі команди для аналізу блокчейн-даних і зовнішнього моделювання вартості;

- Стратегії охоплюють арбітраж, стейкінг, DeFi-майнінг ліквідності, волатильні/гамма-стратегії, участь в управлінні протоколами;

- Основна увага — на гнучкості й освоєнні нових рубежів, часто — мульти-ланцюгові портфелі. Приклад: Franklin Templeton створив платформу з управління криптоактивами із Staking-as-a-Service та розміщенням DeFi-ліквідності, демонструючи інституційний активний підхід.

3.2.2 Пасивні стратегії розподілу

- В основному використовують ETF, структуровані ноти, частки у фондах для опосередкованої експозиції;

- Акцент на контрольованій волатильності та прозорості ризиків;

- Зосереджують експозицію на активах із великою капіталізацією (BTC, ETH), інколи — на прибуткових стратегіях зі стейблкоїнами. Приклад: Multi-Asset Digital Index Fund (2025) був схвально сприйнятий пенсійними та страховими фондами завдяки низькій кореляції активів у портфелі.

3.3 За моделлю розподілу та преференціями активів: Від «купівлі монет» до «побудови систем»

На практиці інституції вже не сприймають крипто як ставку на окремий актив — це структурований підпортфель у межах загальної стратегії. Основні моделі розподілу:

3.3.1 Ключова алокація (BTC / ETH)

- Як «цифрове золото» (BTC) і «операційна система Web3» (ETH), ці активи — базові у більшості інституційних портфелів;

- BTC слугує збереженню вартості та хеджу інфляційних ризиків;

- ETH — ставка на структурний розвиток ончейн-економік: DeFi, RWA, Layer 2.

3.3.2 Тематична алокація в сектори стрімкого зростання

- Фокус — на high-beta і high-growth секторах: Layer 2-скейлінг (Arbitrum), модульні блокчейни (Celestia), AI-протоколи (Bittensor), децентралізоване зберігання (Arweave);

- Основні підходи — ранні приватні інвестиції, участь у венчурних фондах, інвестування для гравців із підвищеним ризиковим апетитом;

- Мета — структурна альфа й середньо- та довгострокове зростання.

3.3.3 Алокація в інфраструктуру та комплаєнс-орієнтовані проекти

- Об’єкти — регульовані кастоді-сервіси (Anchorage), платформи on-chain-контролю ризиків, DePIN (Decentralized Physical Infrastructure Networks);

- Це — нетокенізовані активи з «регуляторним ровом» і довгостроковою технологічною цінністю;

- Підходить, зокрема, суверенним фондам і ендаументам із стратегічним баченням розвитку криптоекосистеми.

3.4 Висновки

Крос-аналіз типів, стилів та моделей розподілу показує: інституційна інвестиційна політика у крипто вийшла далеко за межі простого «купування токенів». Установи формують багатостратегічні, мультиканальні, міжсекторні системи розподілу активів.

Ця структурна еволюція свідчить про:

- Посилення розуміння макроекономічної та стратегічної ролі цифрових активів;

- Глибшу інтеграцію у технологічні тренди, формати управління та регуляторне поле.

У майбутньому розширення спектру легальних інструментів і подальший розвиток інфраструктури забезпечать ще більшу диверсифікацію та деталізацію інституційних стратегій — закладаючи основи для того, щоб криптоактиви стали стабільним якорем глобального портфельного розподілу.

Кейс-стаді

Упродовж останнього року інституційний інтерес до криптоактивів лише посилюється. Все більше публічних компаній та інвесторів збільшують експозицію до основних криптовалют, зокрема Bitcoin (BTC) і Ethereum (ETH), шляхом прямих купівель, розширення портфелів чи довгострокового зберігання. Це свідчить не лише про збільшення довіри традиційного фінансового капіталу до крипторинку, а й про визнання потенціалу таких активів у захисті від інфляції та оптимізації портфельної структури.

4.1 MicroStrategy

MicroStrategy (NASDAQ: MSTR), спершу технологічна компанія у сфері BI (business intelligence), заснована 1989 року, довгий час спеціалізувалась на аналітиці й звітності для бізнесу. Незважаючи на широку корпоративну клієнтську базу, основний бізнес компанії за останнє десятиріччя втратив динаміку, зіткнувся із плато доходів і проблемами рентабельності.

На фоні макроекономічних зрушень, підвищення інфляційних ризиків і падіння прибутковості фіат-активів керівництво MicroStrategy переглянуло підходи до балансу і корпоративного капіталу.

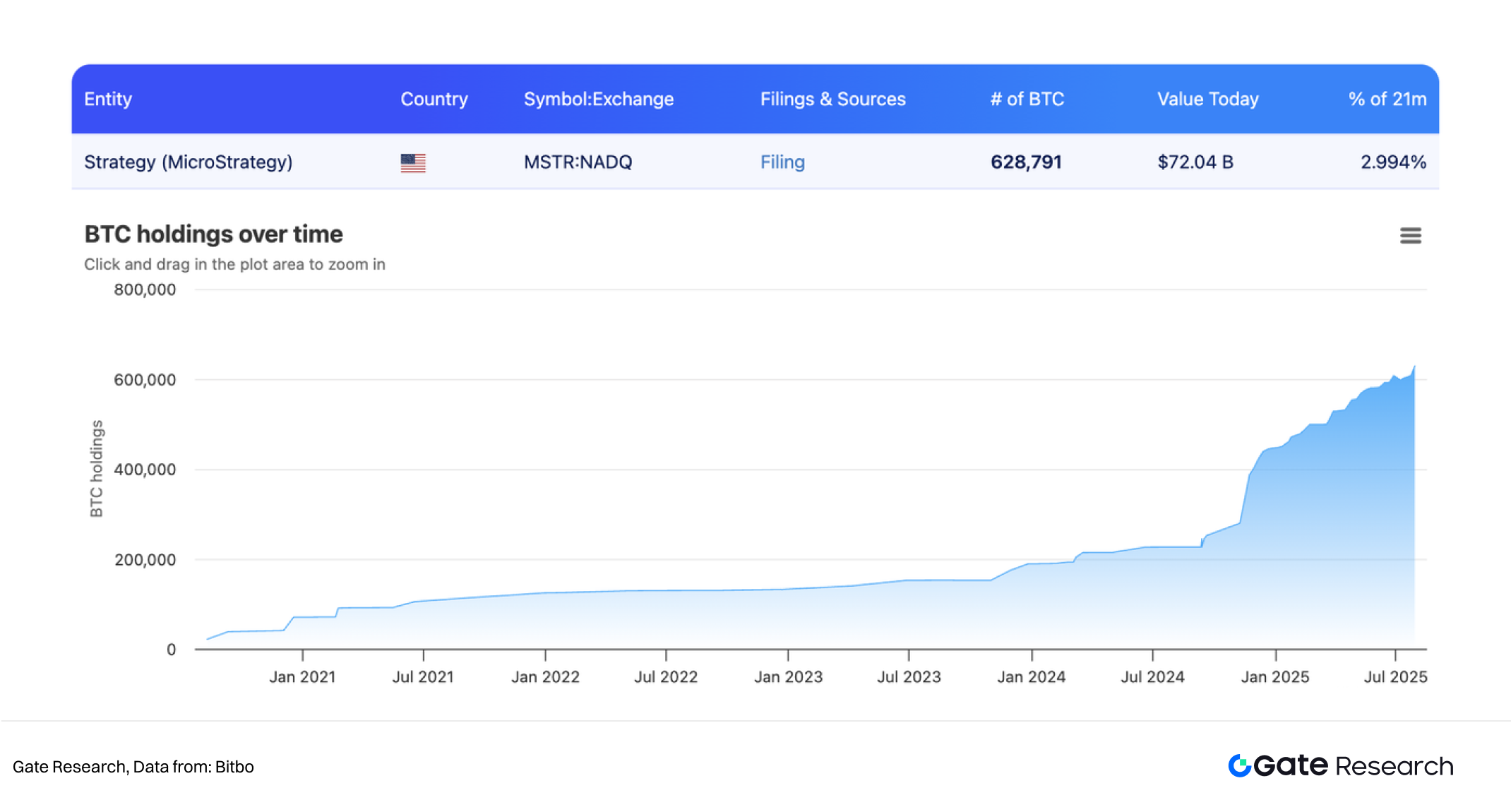

У 2020 році під керівництвом тодішнього CEO Майкла Сейлора компанія зробила рішучий і суперечливий крок — перетворила біткоїн на основний резервний актив корпоративного балансу.

У серпні 2020 року MicroStrategy уперше придбала 21 454 BTC на суму $250 млн. З 2020 по 2024 рік компанія системно накопичувала біткоїн, довівши портфель до понад 620 тисяч BTC із загальними витратами понад $21 млрд.

Ключовим у цій стратегії було фінансування не лише власними коштами. MicroStrategy залучала різні інструменти ринку капіталу — випуски конвертованих облігацій, приватні розміщення, програми продажу акцій (ATM) — і реалізувала стратегію «борг + важіль» для максимізації експозиції та потенціалу доходу від BTC.

Це забезпечило залучення зовнішніх ресурсів і поступово трансформувало MicroStrategy на інструмент опосередкованої біткоїн-експозиції. Акції компанії стали тісно корелювати з BTC і дедалі частіше сприймаються ринком як «ETF на етапі становлення».

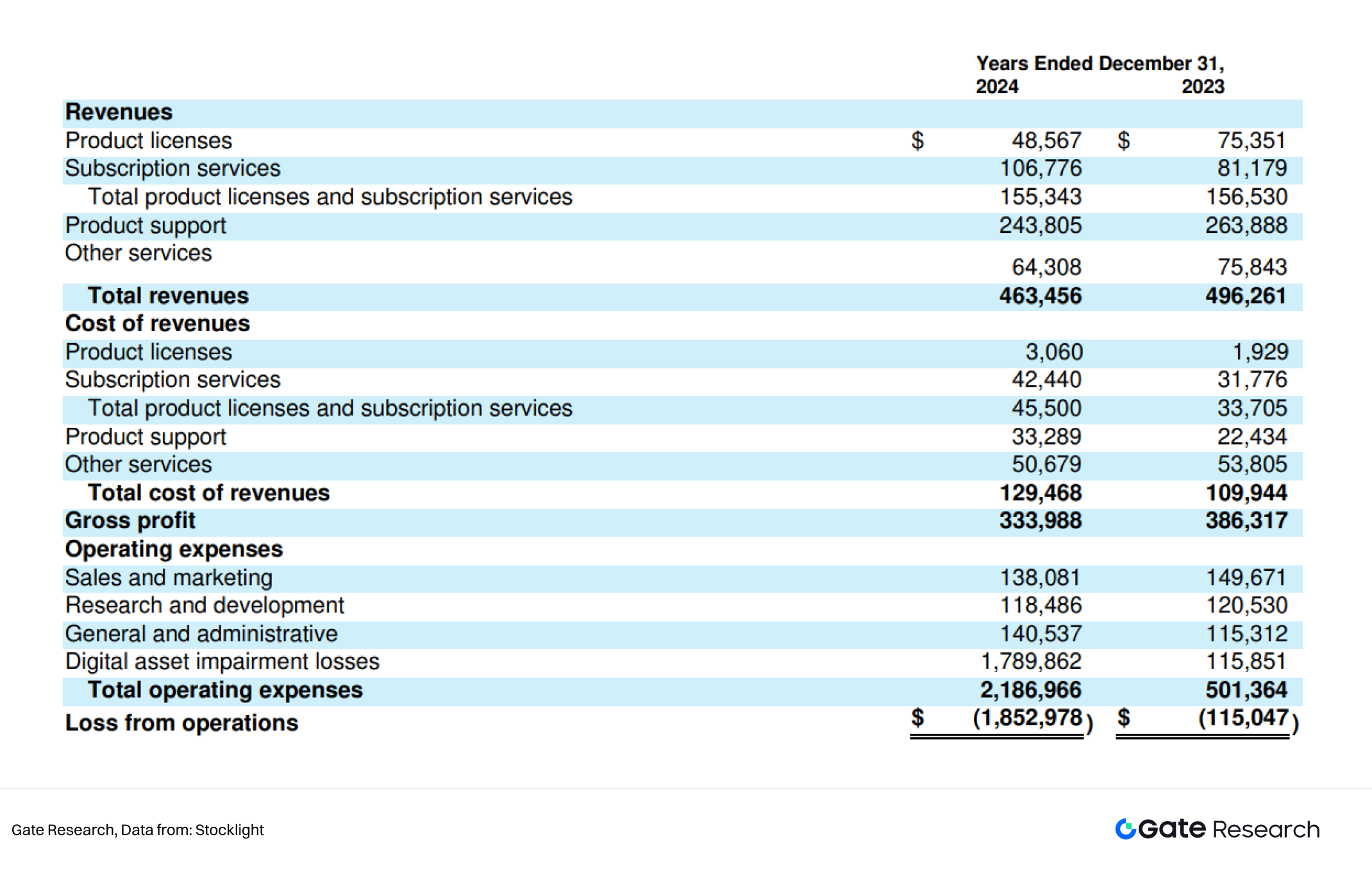

Стратегія «корпоративна BTC-скарбниця + фінансування з ринку + ринкова переоцінка BTC» докорінно змінила профіль компанії. Згідно зі звітом за II квартал 2025 року, основний софтверний бізнес MicroStrategy залишився стабільним, однак саме зростання вартості BTC-активів стало головним драйвером прибутковості: квартальний чистий прибуток перевищив $10 млрд, а акції з початку року зросли понад на 39%. Це суттєво змінило позиціонування компанії на ринку, посилило ліквідність і зміцнило баланс.

На початку липня 2025 року MicroStrategy оголосила про купівлю ще 21 021 BTC на $2,46 млрд — довівши сумарний портфель до історичного максимуму. Проте протягом наступних двох тижнів компанія не декларувала нових покупок, що стало приводом для ринкових припущень про ймовірне тимчасове сповільнення стратегії накопичення. Ця динаміка демонструє адаптивність інституцій та їхню увагу до ризиків у часи волатильності.

MicroStrategy, як перша публічна компанія з масштабною алокацією у цифрові активи, задала прецедент сприйняття BTC як базового корпоративного активу. Її приклад став орієнтиром для Tesla, Square (Block), Nexon й активізував дискусію щодо ролі криптоактивів у корпоративному управлінні.

З погляду класичних корпоративних стратегій, підхід MicroStrategy — це не лише інвестиція, а комплексний сценарій захисту від інфляції, реструктуризації капіталу й пошуку нових можливостей ринкової оцінки. Нині, коли спотові ETF на BTC вже запущені, а інституційні канали швидко відкриваються, парадигма «корпоративної BTC-скарбниці» стає не унікальним кейсом, а системним трендом — і формує потужний орієнтир для подальшої інституціоналізації крипторинку.

4.2 Bitmine

За даними Bloomberg, Bitmine наразі володіє близько 833 тис. ETH із ринковою вартістю майже $3 млрд — це один із найбільших інституційних гравців на ринку Ethereum. На відміну від класичних стратегій із домінуванням біткоїну, ставка Bitmine на ETH відображає глибоку впевненість у довгостроковому потенціалі екосистеми Ethereum: смарт-контракти, масштабування Layer 2, токенізація активів тощо.

4.3 Metaplanet

Японська публічна компанія Metaplanet нещодавно докупила ще 463 BTC на ~$53,7 млн, збільшивши свої загальні активи у біткоїні. Як новий гравець у сфері BTC в азійському регіоні, Metaplanet діє відповідно до поступового прояснення регуляторних вимог щодо цифрових активів у Японії, що може простимулювати більше азійських компаній до стратегічних змін у структурі портфеля.

4.4 Sequans та GameSquare

Окрім біткоїну, чимало компаній уже проводять диверсифікацію з ETH та іншими криптоактивами. Sequans нещодавно збільшила холдінг на 85 BTC (загальна позиція — 3157 BTC), а GameSquare додала ще 2717 ETH (до 15 630 ETH). Це свідчить про прагнення збалансувати експозицію між BTC і ETH для підвищення портфельної ефективності. Водночас зростає інтерес до нових мереж (як Solana), що сигналізує про зміщення уваги до інновацій у Layer 1.

Тренди майбутнього

Чіткість регуляторної політики та вдосконалення інфраструктури стимулюють безпрецедентний вхід інституцій у крипторинок і якісно новий рівень проникнення. Це — не короткострокова кон’юнктура, а результат стратегічних потреб макрорівня: хеджування ризиків, оптимізації портфеля й очікуваних технологічних переваг. Ключові драйвери участі — низька кореляція криптоактивів, їхній високий потенціал дохідності та зростаюча роль блокчейну як фінансової інфраструктури нового покоління.

З погляду ефективності, попри волатильність, основні активи (Bitcoin, Ethereum) показують стійке довгострокове зростання в кількох ринкових циклах. Стрімкий розвиток ETF, перевага on-chain-стратегій і стійкість мультистратегічних фондів у низькорельованому середовищі засвідчують успішність інституційної політики розподілу.

Надалі інституційна участь у крипто набуде ще більшої різноманітності та системності, зокрема:

- Входження через ETF та структуровані продукти,

- Інтеграцію реальних активів (RWA) з on-chain-емісією цінних паперів,

- Активну участь як операторів вузлів-валідаторів чи менеджерів протоколів у блокчейні,

- Розгортання AI-платформ для алгоритмічної реалізації on-chain-стратегій із концепцією «модель як інвестиція».

Усе це знаменує перехід крипторинку — від простого залучення капіталу до глибокої інституційної інтеграції й управлінської трансформації.

У процесі цієї еволюції лідерські інституції стануть не лише фінансовими інвесторами, а й архітекторами та драйверами нової фінансової системи. Криптоактиви вже не є лише полем для спекуляцій, а формують важливий компонент сучасної фінансової екосистеми.

Джерела

- Ey, https://www.ey.com/content/dam/ey-unified-site/ey-com/en-us/insights

- Our World Data, https://ourworldindata.org/grapher/consumer-price-index

- Stocklight,https://stocklight.com/stocks/us/nasdaq-mstr/microstrategy/annual-reports

- Bitbo, https://bitbo.io/treasuries/historical

Gate Research — це сучасна дослідницька платформа з блокчейну та криптовалют, яка пропонує глибоку аналітику, технічний аналіз, ринкові огляди, індустріальну експертизу, прогнозування трендів і аналіз макроекономічної політики.

Відмова від відповідальності

Інвестування на ринку криптовалют пов’язане із високими ризиками. Перед ухваленням будь-якого рішення користувачі повинні самостійно дослідити та повною мірою зрозуміти особливості відповідних активів і продуктів. Gate не несе відповідальності за будь-які збитки чи упущену вигоду, що можуть виникнути внаслідок таких рішень.

Статті на тему

дослідження Gate: Огляд ринку криптовалют на 2024 рік та прогноз трендів на 2025 рік

Посібник з Департаменту ефективності державного управління (DOGE)

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

Вплив розблокування токенів на ціни

Докладний огляд платежів у Web3