Загальнонаціональне регулювання стейблкоїнів у США: закон GENIUS і його вплив

Вступ: «Рік легітимізації» для стейблкоїнів

У липні 2025 року Голова Комітету Сенату США з фінансів Тім Скотт офіційно оголосив про прийняття закону «Про регулювання появи нових фінансових інструментів у США» (GENIUS Act). Цей двопартійний законопроєкт став покликаний подолати трирічний регуляторний тупик і встановити чіткі правила для випуску стейблкоїнів, управління резервами, розмежування повноважень між федеральною та регіональною владою, а також для міжнародних розрахунків.

Це перший системний підхід США до стрімкого розвитку стейблкоїнів шляхом уніфікованого федерального закону, який став результатом компромісу між Федеральною резервною системою, Міністерством фінансів і криптоіндустрією. На тлі ринкової капіталізації USDT понад 155 млрд доларів США та підготовки Circle до IPO на біржі США, впровадження GENIUS Act змінить не лише ринок стейблкоїнів у доларах, а й може призвести до глобального перерозподілу впливу між державними цифровими валютами центральних банків (CBDC) і приватними стейблкоїнами.

У цьому матеріалі розбираються ключові положення GENIUS Act, логіка закулісних перемовин і його потенційний вплив на структуру ринку стейблкоїнів, міжнародну регуляторну конкуренцію та політику Гонконгу й материкового Китаю.

Частина перша. Ключовий зміст GENIUS Act

Джерело: https://www.congress.gov/bill/119th-congress/senate-bill/394/text

1. Передумови й хронологія прийняття закону

- 25 червня 2025 року: GENIUS Act вперше подано до Палати представників, одразу отримує підтримку ключових представників обох партій;

- 11 липня 2025 року: Палата затверджує законопроєкт 289 голосами «за», 131 — «проти»;

- 17 липня 2025 року: Сенат приймає законопроєкт із результатом 67 «за» при 33 «проти»;

- 18 липня 2025 року: Президент підписує закон, і він офіційно набирає чинності. Закон діятиме через 18 місяців після підпису Трампа або за 120 днів після публікації фінальних впроваджувальних правил регуляторів — залежно, що настане раніше.

Це перший приклад повного та успішного законодавчого врегулювання ринку стейблкоїнів у США з часу ініціативи STABLE Act у 2019 році.

2. Вимоги до резервів: забезпечення 1:1 реальними активами

GENIUS Act чітко вимагає, щоб усі стейблкоїни, що випускаються та знаходяться в публічному обігу у США, були «повністю, еквівалентно та безумовно викупні» підкріплені такими активами:

- готівкою в доларах США;

- короткостроковими казначейськими облігаціями (до 180 днів), гарантованими ставками Федеральної резервної системи;

- ліквідними інструментами, які визнає Федеральна корпорація страхування депозитів (FDIC).

Ця норма прямо виключає легальний статус алгоритмічних стейблкоїнів (як-от DAI, FRAX) і частково забезпечених активами стейблкоїнів як «еквівалентної» резервної бази.

Закон також встановлює, що стейблкоїни мають бути «викупними на еквівалент у доларах США у розумний термін», закріплюючи юридичне право користувача на викуп.

3. Механізм реєстрації й ліцензування: федеральний пріоритет і координація із штатами

GENIUS Act встановлює дворівневу систему реєстрації:

- Основна реєстрація: Всі емітенти мають реєструватися на федеральному рівні й можуть отримати ліцензії OCC (Офіс контролера валюти), Федеральної резервної системи або інших уповноважених відомств;

- Додаткова реєстрація: Якщо емітент хоче надавати послуги напряму користувачам певного штату, потрібна додаткова ліцензія для грошових сервісів цього штату (аналог нинішньої MSB-ліцензії);

Така модель переводить стейблкоїни із «сірої зони» у класичну систему фінансового ліцензування — аналогічно до банків або платіжних організацій.

4. Механізм розкриття даних і аудиту: щомісячні звіти + щорічний аудит

Щоб забезпечити довіру та прозорість, GENIUS Act передбачає такі вимоги до розкриття даних:

- щомісячне публічне розкриття структури резервних активів (класи активів, частки та кастодіальні установи);

- щоквартальні аудиторські звіти незалежних аудиторських компаній;

- щорічний федеральний аудит фінансової відповідності та оцінка ризиків;

- обов’язкове повідомлення регуляторів і активація екстрених механізмів протягом 24 годин при проблемах із викупом чи значній девальвації.

Цей механізм за прозорістю та інтенсивністю розкриття наближається до вимог фінансової звітності публічних корпорацій — його вже називають «Sarbanes-Oxley для стейблкоїнів».

5. Заборона випуску незабезпечених або алгоритмічних стейблкоїнів

GENIUS Act прямо забороняє в межах США наступне:

- випуск стейблкоїнів, що покладаються на алгоритмічний контроль без реального забезпечення;

- випуск «гібридних» стейблкоїнів, які не забезпечують щоденного викупу за балансовою вартістю чи прозорості структури резерву;

- непрямий випуск неліцензованих стейблкоїнів для публіки через DeFi-контракти (спрямовано, зокрема, на моделі як Rai чи Liquity);

Ця норма інтерпретується як пряма заборона «незабезпечених стейблкоїнів» і може змусити децентралізовані проєкти на кшталт DAI повністю перейти на USDC чи вийти з ринку США.

Частина друга. Вплив на основних емітентів стейблкоїнів

GENIUS Act докорінно змінить правові стандарти для «стейблкоїнів» на американському ринку. В нових регуляторних умовах емітенти стикнуться як із безпрецедентним тиском, так і з новими можливостями. Траєкторія кожного проєкту залежатиме від структури резервів, підготовленості до комплаєнсу та стратегії розвитку.

1. Circle (USDC): Головний бенефіціар нової системи

Джерело: https://www.circle.com/

Circle — один із небагатьох емітентів, що з моменту створення фокусується на комплаєнсі, прозорості та резервуванні 1:1 до фіатної валюти. Резерви USDC зберігаються в американських банках, складаються з готівки та короткострокових трежеріс, а з 2021 року структура резервів регулярно публікується і проходить аудит Grant Thornton LLP.

Ключові переваги:

- Circle подала заявку на статус національного оператора платіжних сервісів і має MSB-ліцензії в низці штатів;

- Стійкі партнерства з лідерами ринку — Coinbase, Visa, BlackRock;

- Активно проходить авторизацію за європейською MiCA, демонструючи гнучкість до міжнародного регулювання.

Очікуваний наслідок:

Circle швидко отримає федеральні ліцензії й, ймовірно, стане одним із перших «сертифікованих емітентів стейблкоїнів» за GENIUS Act, отримавши перевагу першого руху в сфері держзакупівель та CBDC white-label рішень.

2. Tether (USDT): Тиск на прозорість і необхідність реструктуризації

Джерело: https://tether.to/en/

USDT, як найбільший у світі стейблкоїн за капіталізацією, тривалий час критикували за непрозору структуру резервів, офшорну юрисдикцію та відсутність належного аудиту. Останніми роками Tether почав розкривати структуру активів і збільшив частку трежеріс і готівки, однак у резервах залишаються нелікідні активи (метали, фонди тощо).

Основні виклики:

- Материнська компанія Tether зареєстрована на Британських Віргінських островах, тож не підпадає під американське регулювання;

- З погляду комплаєнсу, біржам і фінансовим сервісам США працювати з USDT стане складно;

- GENIUS Act прямо забороняє стейблкоїни «без повного реального забезпечення», що обмежить USDT на ринку США.

Ймовірні наслідки: Якщо Tether не готова змінити корпоративну структуру, переглянути резерви та пройти федеральну реєстрацію, USDT може отримати такі обмеження:

- Обмеження обігу на американських біржах, у гаманцях і фінансових сервісах;

- Делістинг торгових пар USDT на закордонних майданчиках (Coinbase, Kraken тощо);

- Переважання на закордонних ринках (Азія, Латинська Америка) і стрімка втрата частки ринку США.

3. PayPal USD (PYUSD), FDUSD, TrueUSD: Банківські стейблкоїни отримують легальний статус

Джерело: https://www.paypal.com/us/digital-wallet/manage-money/crypto/pyusd

Ці стейблкоїни впроваджуються за класичною для банків схемою, зокрема:

- PYUSD: випускається Paxos, інтегрований із PayPal, має повністю прозору структуру резервів;

- FDUSD: випускається гонконзьким First Digital Trust, резерви — USD та короткострокові трежеріс;

- TrueUSD: після спорів із кастодіальними партнерами модель наближена до BUSD;

Вплив GENIUS Act:

- Більшість із цих стейблкоїнів уже мають комплаєнсну структуру резервів і швидко адаптуються до федеральних ліцензій;

- Партнерство з класичними банками ідеально відповідає моделі «стейблкоїн = банківський тіньовий долар»;

- Після реєстрації можливі стрімке розширення сценаріїв через мережі Web2-платежів (PayPal, Stripe).

Ймовірний наслідок: Стейблкоїни на шляху «фінансова ліцензія + ончейн-комплаєнс» стануть вітринами імплементації GENIUS Act на початковому етапі, отримають пріоритетність у держзакупівлях, пілотах банків і у кросбордерних платіжних пісочницях.

4. Алгоритмічні та децентралізовані стейблкоїни: повний перехід у «підпілля»?

GENIUS Act прямо забороняє стейблкоїни без реального забезпечення, зокрема:

- DAI від MakerDAO: навіть із частковим забезпеченням USDC його механізм підтримки курсу не дає повної 1:1 викупності;

- Frax, Liquity, Rai та інші проєкти з асиметричним забезпеченням або алгоритмічним контролем;

- Усі блокчейн-стейблкоїни на основі смарт-контрактів чи синтетичних структур (USD+, eUSD тощо).

Ключові обмеження:

- DeFi-проєкти без фіатних резервів чи банківських рахунків не матимуть змоги отримати федеральну сертифікацію;

- Легальні біржі та гаманці не зможуть працювати з неліцензійними стейблкоїнами;

- Алгоритмічні проєкти перейдуть у «сірий» сектор або будуть змушені створювати містки комплаєнсу через DAO-партнерів.

Очікуваний результат: Без повної трансформації моделі стабілізації й ліцензування, алгоритмічні стейблкоїни будуть поступово витіснені з ринку США. Це стане значним викликом для DeFi, але й може стимулювати розробку ончейн-комплаєнсних стейблкоїнів (токенізований USDC, ончейн-репрезентації резервів ФРС — OFR-Tokens).

Підсумок:

GENIUS Act — не просто регуляторний документ, а комплексна реструктуризація. Закон змінює поріг входу, фундамент довіри та індустріальну архітектуру ринку стейблкоїнів. Circle отримає статус комплаєнс-лідера, Tether — необхідність реструктуризації чи стратегічного скорочення, а DeFi-стейблкоїни вимушені шукати нові стратегії виживання на межі легального поля.

Частина третя. Довгостроковий вплив на екосистему крипторинку

Прийняття GENIUS Act означає не лише спробу США включити стейблкоїни до регуляторної системи, а й цілеспрямоване бажання інституційно перебудувати безпеку, комплаєнс і суверенний статус усієї криптофінансової інфраструктури. Вплив нового законодавства на ринок є системним і поширюється далеко за межі самого класу стейблкоїнів.

1. Вибухоподібне зростання довіри юзерів і кейсів використання стейблкоїнів

Довгий час стейблкоїни асоціювалися з дешевими, транскордонними та майже миттєвими «цифровими грошима». Водночас через відсутність прозорих аудитів, неідеальні механізми викупу й розмиту відповідальність емітентів стейблкоїни сприймали, радше, як «технічну зручність», а не як «надійний фінансовий інструмент».

Впровадження GENIUS Act ефективно подолає цю структурну кризу довіри:

- юридичний статус права на викуп забезпечить стейблкоїнам кредитоспроможність платіжного засобу;

- механізми розкриття інформації та аудиту підвищать довіру користувачів до безпеки резервів;

- комплаєнс-стейблкоїни інтегруються у Web2-платформи (e-commerce, платежі, тревел) і класичні фінансові установи (банки, брокери, платформи капіталу);

Ймовірні сценарії зростання:

- нативна інтеграція легальних стейблкоїнів у e-commerce та контент-платформи (Shopify + USDC);

- мейнстримізація платежів для кросбордер-фрілансу й дистанційної праці;

- зарплати та розрахунки компаній, DAO у стейблкоїнах у ланцюгах постачання;

- масове заміщення дорогих переказів (США — Латинська Америка, Південно-Східна Азія) стейблкоїнами.

2. Прискорення інституціоналізації криптоінфраструктури

Ясні регуляторні сигнали призведуть до трансформації інфраструктурного рівня on-chain-сервісів:

- гаманці (MetaMask, Phantom) повинні розділяти легальні й нелегальні стейблкоїни, впроваджувати KYC верифікацію;

- ончейн-платіжні інтерфейси (Stripe Crypto, Circle Pay) отримають підтримку для інтеграції традиційних фінансових інтерфейсів;

- DeFi-протоколи мають впроваджувати механізми whitelist активів (наприклад, Aave GHO лише з USDC);

- сервіси аудиту та зберігання (Chainalysis, Fireblocks) стануть бекенд-операційними системами compliant on-chain-фінансів.

Це стартує цикл «SaaS-іфікації ончейн-фінансів»: кордони між класичними фінсервісами й Web3-проєктами розмиваються, утворюючи екосистему «постачальників compliant API» і «інтеграторів точок користувача».

3. Стейблкоїни як новий інструмент розширення цифрової гегемонії долара США

GENIUS Act не ізольований від технічного регулювання, а напряму пов’язаний із фінансовою стратегією Сполучених Штатів.

У класичній міжнародній фінансовій системі домінування долара базується на SWIFT, CHIPS, банківському клірингу й ринку трежеріс. У світі блокчейну — систему «asset-pegged» у доларах, тобто стейблкоїни, — можна вважати цифровим проявом фінансової гегемонії у нову епоху.

Під дією GENIUS Act США просуватимуть цифровий суверенітет такими шляхами:

- зобов’язуванням глобальних бірж підтримувати виключно легальні стейблкоїни — експорт регулятивних стандартів;

- спонуканням американських компаній до використання стейблкоїнів у глобальних поставках, заміщаючи локальні валюти та SWIFT;

- можливістю федеральному уряду напряму купувати чи зберігати легальні стейблкоїни для програм допомоги й кредитування;

- США експортуватимуть «цифровий долар» як інструмент м’якого впливу у фінансові системи країн, що розвиваються;

Стейблкоїни стають не просто цифровізацією долара, а стратегічним інструментом розширення доларової гегемонії, для чого GENIUS Act забезпечує правове підґрунтя.

4. L2-мережі та DeFi отримають поштовх завдяки високоякісній ліквідності

Довгий час розвиток Layer 2-мереж і DeFi гальмувався різною якістю ліквідності:

- частина ліквідності обмежена ризиками централізованих контрактів і адміністрування;

- користувачі не довіряють «протокольним» стейблкоїнам і не хочуть довго блокувати капітал on-chain;

- інституційний капітал не мав «чистого шляху» на ринок DeFi;

Після GENIUS Act такі емітенти, як Circle та Paxos, зможуть безпосередньо розгортати смарт-контракти на Layer 2, запустивши еру «нативних compliant L2-стейблкоїнів». Найперспективнішими майданчиками для compliant stablecoins стануть Base, Arbitrum, OP Stack.

DeFi-протоколи запроваджуватимуть «білі пули стейблкоїнів» і «аудиторські заставні пули», приваблюючи класичні фонди до trustless-кредитування, торгівлі й маркет-мейкінгу.

Сіра доба DeFi-капіталу поступиться місцем «білій епосі структурованого капіталу».

5. «Чорні» стейблкоїни та офшорні оператори будуть системно витіснені

Процес інституціоналізації compliant-стейблкоїнів супроводжуватиметься витісненням неконтрольованих активів:

- біржі деліститимуть неліцензійні стейблкоїни (USDT, DAI тощо);

- гаманці маркуватимуть або блокуватимуть «неперевірені» смарт-контракти;

- маркетмейкери й фонди працюватимуть лише з «білими списками» ліквідних активів;

- OTC-ринок втратить USDT як головний міст доларової ліквідності;

Велика кількість офшорних трейдерів, арбітражерів, майнерів та інших гравців залишаться без зручного доларового моста, і будуть змушені шукати альтернативи у вигляді стейблкоїнів, прив’язаних до інших валют (EUROe, sDAI, wCNY тощо), або суто ончейн-активів.

Паралельно з ростом compliant-стейблкоїнів занепадає ончейн-екосистема «вільного долара».

Підсумок

GENIUS Act — це не просто регуляторна рамка для стейблкоїнів, а стратегічний інструмент для оновлення цифрової фінансової інфраструктури та посилення впливу долара США. Закон перебудовує ринкову довіру, спрямовуючи всю Web3-екосистему до «ери пост-свободи» — етапу, де комплаєнс первинний, а інтеграція on-chain та off-chain стає тотальною.

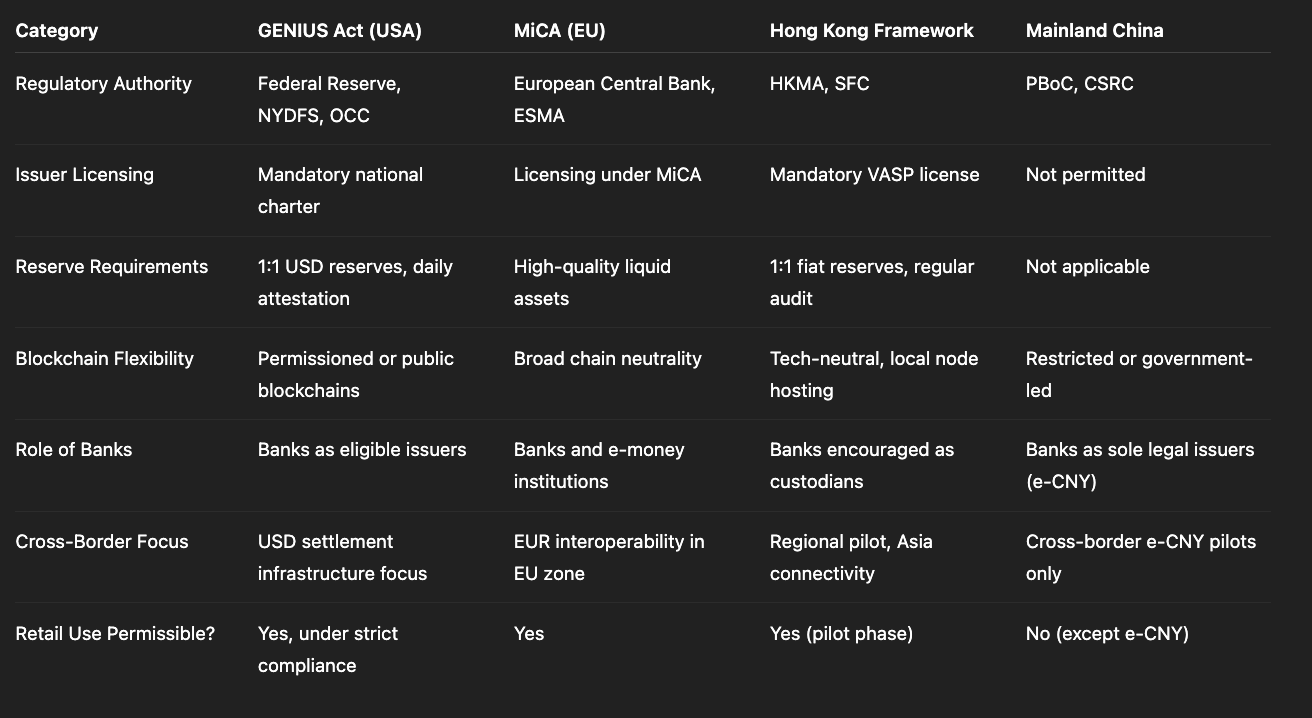

Частина четверта. Порівняння регуляторних підходів у різних регіонах

Порівняння регулювання стейблкоїнів: GENIUS Act та провідні моделі світу (Джерело: Gate Learn, Max)

GENIUS Act має глобальне значення, однак його підхід помітно відрізняється від інших основних регіональних режимів.

Європейський Союз

Регламент MiCA, чинний із 2024 року, розділяє «електронні грошові токени» (EMT) та «токени, забезпечені активами» (ART), особливу увагу приділяючи захисту споживачів і ліцензуванню транскордонних операцій.

Основний фокус — на розкритті ризиків і підвищених вимогах до входу на ринок;

Дозволяється обмежене тестування алгоритмічних чи гібридних стейблкоїнів у регуляторних пісочницях;

Дія поширюється на всі 27 країн-членів і сприяє їхній взаємній інтеграції.

Відмінність: США базують модель на «домінуванні долара + жорсткому 1:1 забезпеченні + федеральній ліцензії», що сприяє лідерству у світових розрахунках. ЄС прагне збалансувати фінансовий плюралізм і захист споживачів.

Китай

У материковому Китаї стейблкоїни офіційно не визнані та не мають масового застосування. Державна цифрова валюта е-юань (e-CNY) технічно розвивається, але поки має обмеження в міжнародних розрахунках і сторонній екосистемі.

У Гонконгу:

HKMA у 2024 році затвердила вимоги для емітентів стейблкоїнів — 100% резервна підтримка й участь ліцензійних фінансових інститутів;

Ряд гонконзьких фінустанов тестують HKD чи USD-пеговані стейблкоїни, наприклад HKD Stablecoin;

Гонконг став азійським центром для compliant-емітентів зі США: {Circle}, {Paxos}, {Anchorage}.

GENIUS Act додатково посилить позиції Гонконгу як «ончейн-хабу розрахунків у доларах» і може вплинути на відкритість та політику співпраці материкового Китаю.

Частина п’ята. Потенційні ризики й невизначеності

Попри революційну зміну підходу, запровадження GENIUS Act усе ще пов’язане з низкою ризиків:

- Тривалий цикл реалізації: Закон ухвалено, але впровадження можливе не раніше IV кварталу 2025 року;

- Координація між федеральними й регіональними органами: деякі штати можуть зберігати власні ліцензії, що ускладнює єдину модель;

- Маргіналізація інновацій: алгоритмічні й DeFi-стейблкоїни потенційно опиняться поза ринком;

- Зростання витрат на інтеграцію: особливо це вдарить по малих і середніх емітентах, спричиняючи концентрацію ринку.

Саме ці чинники визначать, чи стане GENIUS Act «новою відправною точкою для доларових стейблкоїнів», чи залишиться формальністю.

Висновок: Точка відліку глобальної конкуренції в регулюванні стейблкоїнів

GENIUS Act — це перша системна спроба США врегулювати ризики ринку стейблкоїнів і привести їх у федеральне поле регулювання. Це не просто технічне оновлення фінансового нагляду, а й глибинне втручання у процеси інтернаціоналізації долара, розвиток криптофінансів і CBDC.

З макрорівня це старт епохи «ончейн-конкуренції за долар», де фінансові центри на кшталт Гонконгу, ОАЕ, Сінгапуру можуть здобути фору завдяки гнучкій політиці.

Для компаній Web3, фінансових інститутів і навіть держав-емітентів розуміння, доступ і участь у цій системі визначатимуть наступний етап еволюції фінансових технологій.

Статті на тему

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Що таке Стейблкойн?

Що таке звичайне?

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

USDC та майбутнє долара