Gate Research|Xu hướng tham gia của các tổ chức vào thị trường Crypto: Động lực, chiến lược và lộ trình hướng tới sự trưởng thành của thị trường

Giới thiệu

Sau giai đoạn siết chặt toàn thị trường, khủng hoảng niềm tin và cải cách pháp lý từ 2022 đến 2024, thị trường tiền mã hóa năm 2025 đã bước vào chu kỳ chuyển mình mới do các tổ chức dẫn dắt. Khi khung pháp lý ngày càng minh bạch, các kênh đầu tư tuân thủ được mở hoàn toàn, tài sản số từng bước rũ bỏ mác “tài sản ngoài lề” để trở thành “kênh phân bổ trọng tâm” trong danh mục của ngày càng nhiều tổ chức lớn.

Làn sóng tổ chức hóa này được thúc đẩy bởi hàng loạt chính sách và sự kiện thị trường mang tính bước ngoặt:

- Đạo luật Genius được thông qua và việc SEC chính thức phê duyệt ETF Bitcoin giao ngay năm 2024 — bao gồm sản phẩm của các ông lớn như BlackRock, Fidelity, ARK — đã mở toang cánh cửa cho các kênh đầu tư hợp pháp, chính thống;

- Đạo luật Stablecoin của Hồng Kông, thiết lập chế độ cấp phép cho tổ chức phát hành stablecoin, đặt nền tảng cho khung pháp lý tài sản số dẫn đầu châu Á;

- Việc triển khai toàn diện quy định MiCA của EU, hợp nhất quản lý stablecoin và tài sản số trên toàn liên minh, tạo nền tảng pháp lý cho dòng vốn tổ chức xuyên biên giới;

- Bộ Tài chính Nga công khai ủng hộ “minh bạch hóa tài sản số”, mở kênh giao dịch hợp chuẩn cho nhà đầu tư tài sản lớn;

- Các tổ chức tài chính truyền thống đẩy mạnh thâm nhập — BlackRock, Franklin Templeton, Nomura, Standard Chartered và nhiều tên tuổi khác tham gia sâu vào quản lý tài sản số, lưu ký, thanh toán và xây dựng hạ tầng nền tảng.

Sự minh bạch pháp lý đã giúp phục hồi niềm tin thị trường và tái cấu trúc dòng vốn. Theo khảo sát Institutional Digital Assets Survey của EY-Parthenon năm 2025, trên 86% nhà đầu tư tổ chức toàn cầu đã hoặc sẽ đầu tư vào tài sản số trong ba năm tới. Nghiên cứu của Nomura cũng chỉ ra hơn một nửa tổ chức tại Nhật Bản đã đưa tài sản số vào chiến lược phát triển.

Dựa trên thực tiễn đó, báo cáo này sẽ phân tích toàn diện động lực phân bổ tài sản số của các nhà đầu tư tổ chức, tập trung vào tiến trình phát triển chiến lược đầu tư, con đường phân bổ khác biệt và các hình thức tham gia thị trường đang thay đổi. Qua các nghiên cứu điển hình, báo cáo còn làm sáng tỏ các cơ hội cấu trúc nổi bật của thị trường tài sản số trong “kỷ nguyên tổ chức hóa”.

Động lực thúc đẩy tổ chức tham gia

Tài sản số đã tiến hóa từ “tài sản nhiều biến động, rủi ro cao” thành thành phần không thể thiếu trong danh mục tổ chức. Các khảo sát cho thấy hơn 83% nhà đầu tư tổ chức dự định giữ nguyên hoặc tăng tỷ trọng tài sản số trong năm 2025, trong đó tỷ lệ có kế hoạch tăng mạnh tiếp xúc là rất lớn. Động lực gia nhập không chỉ từ bản chất độc đáo của tài sản số, mà còn từ sự trưởng thành của hạ tầng công nghệ hỗ trợ và niềm tin ngày càng lớn vào xu hướng công nghệ tương lai.

2.1 Lợi suất cao và đa dạng hóa rủi ro

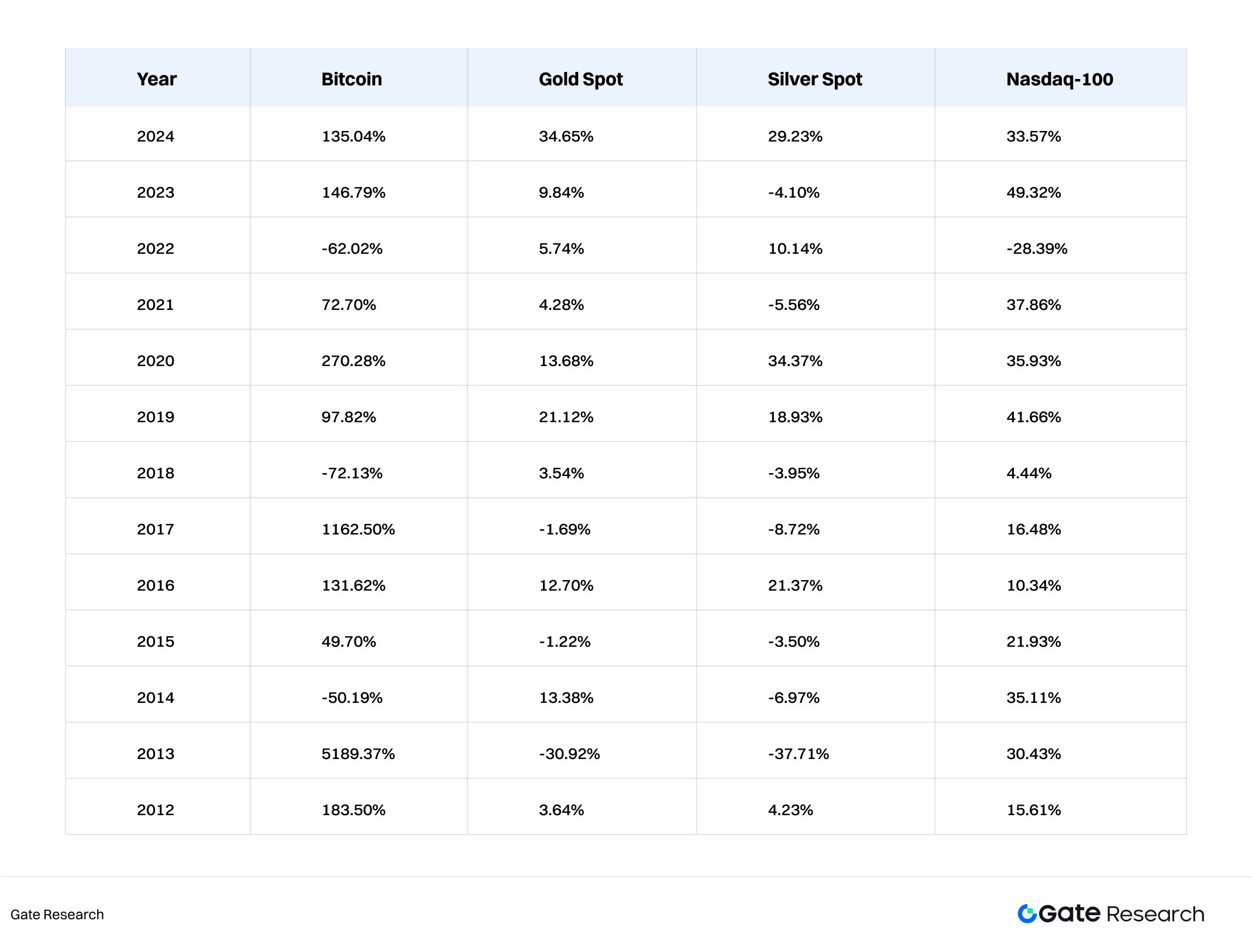

Kể từ 2012, các loại tiền mã hóa như Bitcoin (BTC) liên tục vượt trội so với các tài sản truyền thống như vàng, bạc, Nasdaq về hiệu suất. BTC ghi nhận mức lợi suất trung bình hàng năm 61,8%, ETH (Ethereum) đạt 61,2% — đều vượt xa các tài sản truyền thống. Trong khi đó, danh mục tổ chức truyền thống ngày càng đối diện với suất sinh lợi giảm dần. Trong thời kỳ hậu đại dịch với lạm phát cao, chính sách lãi suất biến động, các tổ chức ngày càng ưu tiên tài sản tương quan thấp để phòng ngừa và đa dạng hóa rủi ro.

Kết quả nghiên cứu chỉ ra: hệ số tương quan giữa Bitcoin và cổ phiếu trung bình dưới 0,25 trong 5 năm qua, còn với vàng ở ngưỡng 0,2–0,3. Đối với tiền tệ và hàng hóa các nước mới nổi như Mỹ Latinh, Đông Nam Á, độ tách biệt còn rõ rệt hơn. Do đó, tài sản số trở thành công cụ tối ưu cho các tổ chức tìm kiếm alpha vượt trội, phòng ngừa rủi ro hệ thống và tối ưu chỉ số Sharpe.

2.2 Nhu cầu chiến lược phòng lạm phát và bảo toàn giá trị tiền pháp định

Từ năm 2020, gói nới lỏng tiền tệ toàn cầu đã khiến hầu hết loại tài sản tăng giá, lạm phát thành mối quan tâm lớn nhất của nhà đầu tư. Tài sản số — nhất là Bitcoin — ngày càng được xem là công cụ phòng ngừa rủi ro mất giá tiền pháp định nhờ nguồn cung cố định 21 triệu coin theo thiết kế. Tính khan hiếm này biến BTC thành “vàng số” thích hợp lưu giữ giá trị dài hạn. Rick Rieder, Giám đốc Đầu tư BlackRock, từng khẳng định: “Về dài hạn, Bitcoin giống tài sản lưu trữ giá trị hơn là đơn thuần tiền giao dịch.”

2.3 Đổi mới hạ tầng và nâng cao hiệu quả thanh toán bù trừ

Điểm nghẽn lớn khiến các tổ chức e dè tài sản số là thiếu minh bạch khâu thanh toán, chưa chuẩn hóa lưu ký và rủi ro đối tác cao. Thị trường tiền mã hóa từng bị ví như “bóng tối tài chính”: không có hệ thống bù trừ trung tâm, đơn vị lưu ký kiểm soát, khung quản trị rủi ro bài bản. Với tổ chức lớn, rủi ro về khâu thanh toán và an toàn vốn sau giao dịch là trở ngại không nhỏ.

Thời gian gần đây, hạ tầng tài sản số đã chuyển mình mạnh mẽ ở các khía cạnh chủ chốt:

- Dịch vụ lưu ký tiến vào quỹ đạo quản lý Ngày càng nhiều nhà cung cấp lưu ký được cấp phép ủy thác tài chính, đủ điều kiện cung ứng cho khách hàng tổ chức. Ví dụ, Fidelity Digital Assets triển khai dịch vụ từ lưu ký, thực hiện giao dịch cho tổ chức, mở rộng ra châu Á và Âu. Nền tảng này dùng lưu trữ lạnh, ví đa chữ ký, bảo hiểm tài sản, phòng ngừa tấn công mạng, kiểm toán thời gian thực — gia tăng tối đa niềm tin tổ chức với an toàn vốn.

- Chuyên nghiệp hóa cơ chế bù trừ, đối soát Trước đây, quy trình CEX & OTC thiếu trung gian bù trừ thường gây chậm trễ, tăng rủi ro đối tác. Gate.io cùng các tổ chức lớn đã khởi động hệ thống bù trừ, đối soát mô phỏng thị trường tài chính truyền thống.

- Tối ưu hiệu quả thanh toán, tiết kiệm chi phí & kiểm soát rủi ro Trong tài chính truyền thống, chuyển tiền, thanh toán chứng khoán xuyên biên giới vừa lâu vừa đắt đỏ. Còn cơ chế thanh toán on-chain của crypto lại nhanh, tiết kiệm, ít trung gian. Kết hợp với lưu ký, bù trừ đề cập ở trên, tổ chức đạt được T+0, vận hành 24/7, vượt giới hạn múi giờ và luân chuyển tài sản toàn cầu liền mạch.

2.4 Động lực công nghệ: Dự phần vào mô hình tài chính tương lai

Việc tổ chức gia nhập thị trường tài sản số còn cho thấy sự đặt cược chiến lược vào các mô thức công nghệ tương lai. Lĩnh vực như Web3, DeFi, Tài sản thực (RWA) được kỳ vọng sẽ định hình lại toàn bộ cách cung cấp dịch vụ tài chính và khái niệm tài sản.

Những ví dụ điển hình:

- Ngân hàng Thụy Sĩ phát hành trái phiếu số hóa tài sản thực qua blockchain;

- Citibank ra mắt nền tảng tiền gửi token hóa;

- JPMorgan triển khai dự án Onyx cho thanh toán doanh nghiệp trên blockchain.

Ở những chuyển đổi này, tổ chức tiên phong hưởng lợi thế không nhỏ.

2.5 Nhu cầu khách hàng & ưu tiên tài sản thế hệ mới

Nhiều tổ chức đầu tư — nhất là quỹ hưu trí, bảo hiểm — đang chứng kiến sự thay đổi thế hệ khách hàng. Millennials cùng Gen Z quen thuộc hơn với tài sản số, buộc tổ chức phải điều chỉnh mô hình phân bổ. Báo cáo Fidelity năm 2024 cho thấy gần 60% khách hàng millennials muốn BTC hoặc ETH xuất hiện trong danh mục hưu trí. Sở thích này đang thúc đẩy đa dạng hóa, dân chủ hóa sản phẩm tài sản số cho tổ chức tài chính.

Phân tích chiến lược đầu tư tổ chức

Khi thị trường tiền mã hóa ngày càng tổ chức hóa, cấu trúc tài sản số tiếp tục hoàn thiện, mức độ tham gia của tổ chức ngày càng đa dạng. Từ phân bổ thử nghiệm đến xây dựng danh mục đa chiến lược, đầu tư tổ chức tài sản số cho thấy xu hướng phân tầng, nâng cao trình độ chiến lược và tích hợp cấu trúc. Phân tích dưới đây mô tả các chiến lược tham gia, lựa chọn tài sản của từng nhóm tổ chức qua ba khía cạnh: loại hình tổ chức, phong cách đầu tư và lộ trình phân bổ.

3.1 Theo loại hình tổ chức: Chiến lược khác biệt tùy bản chất

Nhà đầu tư tổ chức tạo nên hệ sinh thái đa dạng với khẩu vị rủi ro, quy định phân bổ, yêu cầu thanh khoản riêng biệt. Các đại diện gồm văn phòng gia đình, quỹ hưu trí & quỹ quốc gia, quỹ đại học — mỗi nhóm theo đuổi phương án đầu tư riêng biệt trong lĩnh vực tài sản số.

3.1.1 Văn phòng gia đình

- Chấp nhận rủi ro cao, sẵn sàng đổi mới sáng tạo tài sản, mục tiêu phân bổ linh hoạt;

- Ưa chuộng dự án token giai đoạn sớm, quỹ đầu tư mạo hiểm Web3, chiến lược sinh lợi on-chain;

- Thường trực tiếp nắm giữ token, mua phát hành riêng lẻ, đầu tư gián tiếp qua quỹ VC Web3. Trường hợp: Nhiều văn phòng tại Singapore, Thụy Sĩ chủ động staking Ethereum, rót vốn seed-round vào hạ tầng Web3 như Rollups, oracle.

3.1.2 Quỹ hưu trí & Quỹ đầu tư quốc gia

- Ưu tiên ổn định lâu dài, phòng ngừa vĩ mô, thường chọn phân bổ bảo thủ;

- Ưa thích sản phẩm đã được quy định như ETF giao ngay, tài sản thực dạng trái phiếu (RWA);

- Chủ yếu tiếp xúc gián tiếp thông qua nền tảng quản lý lớn như BlackRock, Fidelity. Trường hợp: Quỹ quốc gia Norges Bank của Na Uy công bố sở hữu cổ phần Coinbase và sản phẩm ETF BTC, minh chứng dòng vốn quốc gia đổ vào tài sản số qua kênh cổ phiếu.

3.1.3 Quỹ đại học & Quỹ từ thiện

- Chủ động tìm kiếm đổi mới công nghệ, xu hướng tiên phong;

- Tập trung đầu tư vào các quỹ Web3 lớn như a16z crypto, Paradigm, Variant;

- Ưu tiên đầu tư chủ đề sớm như Layer 2, điện toán bảo mật, AI+Crypto. Trường hợp: Quỹ Harvard, MIT, Yale duy trì vị thế dài hạn tại quỹ Web3, tham gia sâu các dự án dữ liệu, giao thức nền.

3.2 Theo phong cách đầu tư: Chủ động – thụ động song song

Tổ chức chủ yếu áp dụng hai phương pháp: chiến lược chủ động và thụ động, phản ánh khác biệt về khẩu vị lợi nhuận – rủi ro, mức đầu tư nguồn lực vận hành.

3.2.1 Chiến lược phân bổ chủ động

- Xây dựng đội nghiên cứu nội bộ, phân tích on-chain, định giá off-chain;

- Thực hiện arbitrage, staking, khai thác thanh khoản DeFi, giao dịch volatility/Gamma, tham gia quản trị giao thức;

- Đề cao linh hoạt, chớp cơ hội đầu ngành, xây dựng danh mục đa chuỗi, đa tài sản, đa giao thức. Trường hợp: Franklin Templeton phát triển nền tảng quản lý quỹ số cung cấp dịch vụ staking, khai thác DeFi, minh chứng cho áp dụng chiến lược chủ động quy mô tổ chức.

3.2.2 Chiến lược phân bổ thụ động

- Chủ yếu dùng ETF, chứng chỉ cấu trúc, cổ phiếu quỹ để tiếp cận gián tiếp;

- Kiểm soát biến động NAV, minh bạch hóa rủi ro;

- Chủ yếu tập trung BTC, ETH, đôi khi kết hợp chiến lược sinh lời stablecoin. Trường hợp: Quỹ chỉ số số đa tài sản 2025 thu hút quỹ hưu trí, bảo hiểm, xây dựng nhóm tài sản tương quan thấp.

3.3 Theo lộ trình phân bổ và lựa chọn tài sản: Từ “mua coin” sang “xây hệ sinh thái”

Thực tiễn cho thấy tổ chức không còn nhìn crypto như một kênh đánh cược đơn lẻ, mà xây dựng thành sub-portfolio chiến lược trong tổng thể tài sản. Ba mô hình phân bổ chính gồm:

3.3.1 Phân bổ tài sản lõi (BTC / ETH)

- Là “vàng số”, “hệ điều hành Web3”, BTC, ETH là lớp nền của hầu hết danh mục tổ chức;

- BTC chủ yếu phòng thủ lạm phát, lưu trữ giá trị lâu dài;

- ETH là đặt cược cấu trúc vào kinh tế on-chain: DeFi, RWA, hệ sinh thái Layer 2.

3.3.2 Phân bổ chủ đề và lĩnh vực tăng trưởng mạnh

- Tập trung lĩnh vực beta cao như Layer 2 (Arbitrum), blockchain modular (Celestia), giao thức AI (Bittensor), lưu trữ phi tập trung (Arweave);

- Ưa chuộng phát hành riêng lẻ sớm, trở thành LP quỹ mạo hiểm, hợp với tổ chức chịu rủi ro cao;

- Khai thác alpha cấu trúc, tăng trưởng trung-dài hạn tiềm năng.

3.3.3 Phân bổ hạ tầng và định hướng tuân thủ

- Tập trung đơn vị lưu ký hợp pháp (Anchorage…), nền tảng quản lý rủi ro on-chain, DePIN (hạ tầng vật lý phi tập trung);

- Coi đây là tài sản phi token hóa, có rào cản pháp lý, giá trị công nghệ dài hạn;

- Phù hợp quỹ đầu tư quốc gia/quỹ đại học có tầm nhìn chiến lược về hạ tầng hệ sinh thái crypto.

3.4 Tổng kết

Phân tích cắt ngang ba chiều loại hình, phong cách đầu tư và lộ trình phân bổ cho thấy đầu tư tổ chức crypto đã vượt xa “mua token”, mà là xây dựng hệ thống phân bổ đa chiến lược, đa lộ trình, đa lĩnh vực.

Tiến trình này thể hiện:

- Nhận thức sâu sắc hơn của tổ chức về bản chất tài sản số và tác động vĩ mô;

- Tham gia ngày càng sâu vào lộ trình công nghệ, cấu trúc quản trị, tiến trình pháp lý.

Về lâu dài, sản phẩm hợp chuẩn đa dạng, hạ tầng tiếp tục hoàn thiện sẽ thúc đẩy chiến lược tổ chức ngày càng phong phú, phân mảnh — đặt nền móng để tài sản số trở thành neo ổn định trong hệ thống phân bổ toàn cầu.

Case Study

Năm qua, làn sóng tổ chức quan tâm tài sản số tiếp tục tăng mạnh. Nhiều doanh nghiệp niêm yết, tổ chức đầu tư đã liên tục mở rộng sở hữu BTC, ETH qua mua trực tiếp, mở rộng danh mục hoặc giữ lâu dài. Điều này không chỉ phản ánh sự thừa nhận ngày càng lớn của vốn truyền thống với crypto, mà còn cho thấy tiềm năng phòng thủ lạm phát, đa dạng hóa danh mục của các tài sản như Bitcoin.

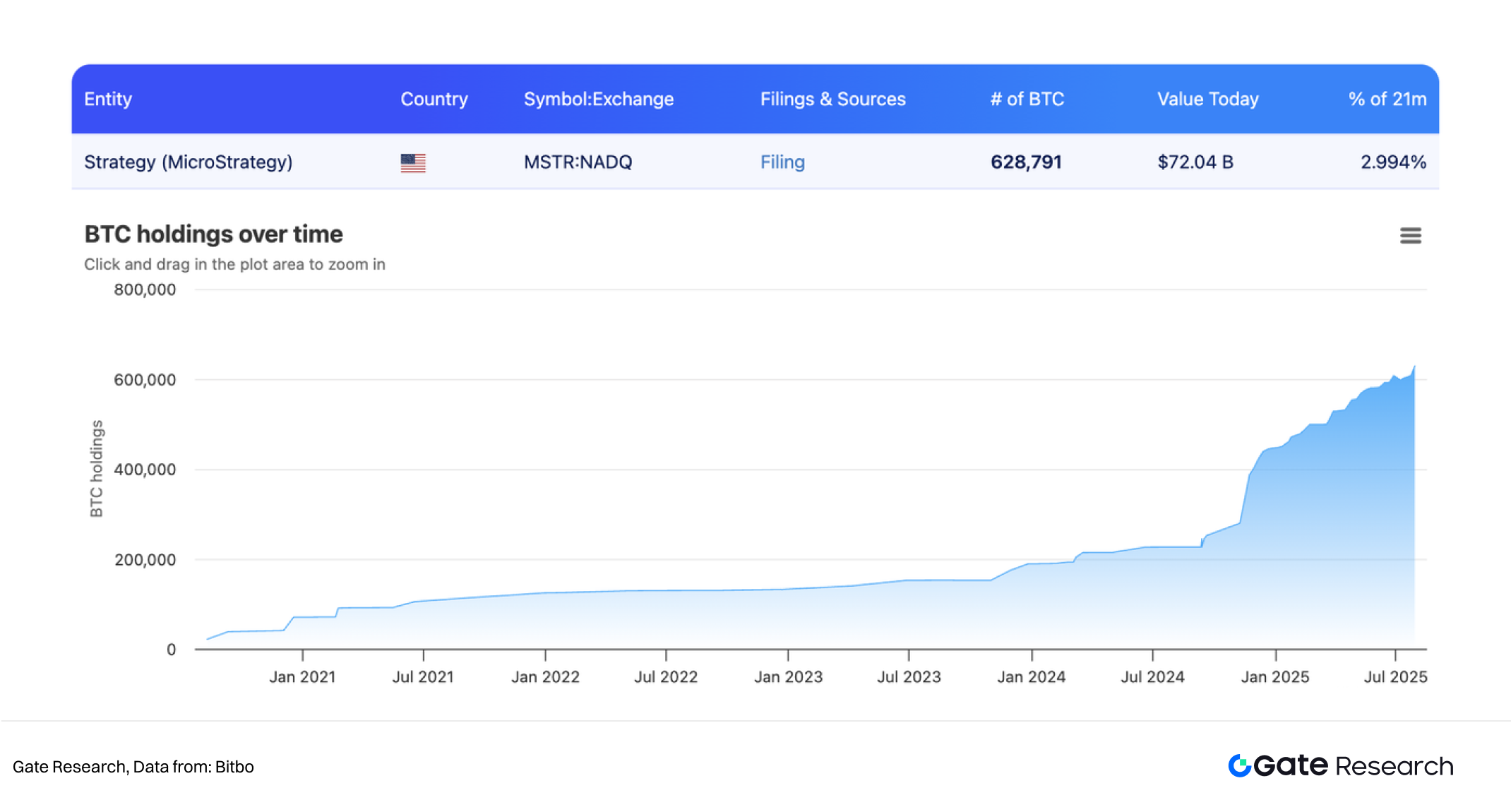

4.1 MicroStrategy

MicroStrategy (NASDAQ: MSTR), xuất phát điểm là công ty công nghệ chuyên phần mềm BI (business intelligence), thành lập 1989, lâu năm chuyên phân tích dữ liệu doanh nghiệp, báo cáo. Dù sở hữu tệp khách lớn doanh nghiệp toàn cầu, nhưng tăng trưởng cốt lõi đã chững lại cả thập kỷ, đối diện áp lực doanh thu, lợi nhuận.

Trước biến động vĩ mô, áp lực lạm phát, hiệu suất vốn tiền pháp định giảm, ban lãnh đạo MicroStrategy đánh giá lại cấu trúc tài sản và chiến lược sử dụng vốn doanh nghiệp.

Năm 2020, dưới sự dẫn dắt CEO Michael Saylor, công ty tiến hành bước ngoặt gây tranh cãi: chọn Bitcoin làm tài sản dự trữ chiến lược của kho bạc doanh nghiệp.

Tháng 8/2020, MicroStrategy tiến hành giao dịch mua đầu tiên — 21.454 BTC tương đương 250 triệu USD. Từ 2020–2024, công ty tiếp tục gom hàng loạt đợt, nâng tổng sở hữu lên trên 620.000 BTC, tổng chi phí mua vượt 21 tỷ USD.

Điểm nổi bật là chiến lược này không chỉ dùng vốn tự có, mà MicroStrategy còn tận dụng các công cụ thị trường như phát hành trái phiếu chuyển đổi, chào bán riêng lẻ, phát hành cổ phiếu “at-the-market” để triển khai mô hình “vay – đòn bẩy”, gia tăng tiếp xúc và tiềm năng tăng giá với BTC.

Nhờ đó, MicroStrategy không chỉ huy động vốn ngoài hiệu quả mà còn dần trở thành “cổ phiếu proxy Bitcoin”. Giá cổ phiếu đi cùng nhịp BTC và được giới đầu tư xem như lựa chọn thay thế ETF ở giai đoạn đầu.

Mô hình “kho bạc Bitcoin doanh nghiệp + huy động vốn thị trường + định giá lại BTC” thay đổi sâu sắc diện mạo MicroStrategy. Báo cáo Q2 2025 cho thấy: dù kinh doanh phần mềm vẫn ổn định, lợi nhuận ròng hơn 10 tỷ USD quý chủ yếu nhờ kho BTC tăng giá. Giá cổ phiếu tăng hơn 39% từ đầu năm. Sự chuyển đổi này không chỉ định vị lại doanh nghiệp trên thị trường vốn, mà còn tăng thanh khoản, sức bền bảng cân đối kế toán.

Đầu tháng 7/2025, MicroStrategy thông báo mua thêm 21.021 BTC, giá trị 2,46 tỷ USD, đưa tổng số xấp xỉ kỷ lục. Hai tuần sau đó, công ty chưa công bố mua mới, khiến thị trường đồn đoán khả năng giai đoạn gom tạm lắng — minh chứng tổ chức áp dụng linh hoạt, chủ động quản trị rủi ro khi thị trường biến động.

Là doanh nghiệp niêm yết đầu tiên nắm giữ tài sản số quy mô lớn, MicroStrategy mở ra mô hình mới: lấy Bitcoin làm trụ cột tài sản doanh nghiệp. Hình mẫu này trở thành tham chiếu cho Tesla, Square (Block), Nexon và thổi bùng thảo luận về tối ưu hóa kho bạc doanh nghiệp bằng tài sản số.

Ở góc độ quản trị truyền thống, hành động của MicroStrategy là chiến lược phòng lạm phát vĩ mô, tái cơ cấu dòng vốn, săn tìm cơ hội tái định giá thị trường. Hiện nay, với sự xuất hiện ETF Bitcoin giao ngay, kênh tiếp cận tổ chức ngày càng rộng, mô hình “kho bạc Bitcoin doanh nghiệp” của MicroStrategy đang từ ngoại lệ thành xu hướng hệ thống, làm điểm tựa cho tiến trình tổ chức hóa thị trường crypto.

4.2 Bitmine

Báo cáo Bloomberg ghi nhận Bitmine đang nắm 833.000 ETH, giá trị gần 3 tỷ USD, thuộc top tổ chức sở hữu Ethereum lớn nhất toàn cầu. Khác với chiến lược thiên BTC của truyền thống, vị thế ETH khổng lồ của Bitmine là minh chứng niềm tin lâu dài vào hệ sinh thái Ethereum, nhất là ở các lĩnh vực hợp đồng thông minh, Layer 2, token hóa tài sản.

4.3 Metaplanet

Doanh nghiệp Nhật Bản Metaplanet vừa mua thêm 463 BTC trị giá 53,7 triệu USD, tiếp tục gia tăng sở hữu Bitcoin. Là đại diện nhóm nhà đầu tư mới nổi tại châu Á, động thái tích lũy liên tục của Metaplanet phù hợp với việc khung pháp lý tài sản số tại Nhật ngày càng rõ ràng, và có thể thúc đẩy nhiều doanh nghiệp châu Á cân nhắc chiến lược phân bổ tài sản số.

4.4 Sequans, GameSquare

Bên cạnh Bitcoin, nhiều doanh nghiệp bắt đầu đa dạng hóa sang tài sản số chủ lực khác. Sequans mới mua thêm 85 BTC nâng tổng sở hữu lên 3.157 BTC; GameSquare tăng vị thế ETH thêm 2.717 ETH, đạt 15.630 ETH. Như vậy, một số tổ chức chủ động tối ưu hóa danh mục bằng cách cân bằng giữa BTC và ETH. Ngoài ra, ngày càng nhiều doanh nghiệp quan tâm blockchain mới như Solana, cho thấy sự chú trọng vào hệ sinh thái Layer 1 thế hệ tiếp theo.

Xu hướng sắp tới

Khi pháp lý rõ ràng và hạ tầng trưởng thành, tổ chức bước vào thị trường crypto với tốc độ và quy mô chưa từng có. Đây không phải trào lưu nhất thời mà là lựa chọn chiến lược xuất phát từ nhu cầu phòng thủ vĩ mô, tối ưu danh mục, kỳ vọng hưởng lợi công nghệ. Đặc điểm tương quan thấp, tiềm năng lợi nhuận cao, vai trò hạ tầng của blockchain trong tài chính là bộ ba động lực thúc đẩy tổ chức tham gia.

Xét về hiệu quả đầu tư, dù thị trường crypto biến động mạnh, các tài sản chủ lực như Bitcoin, Ethereum vẫn chứng minh lợi nhuận dài hạn vượt trội qua nhiều chu kỳ lớn. Sự phát triển nhanh chóng của ETF, hiệu suất vượt trội của các quỹ triển khai chiến lược on-chain và sức bền của quỹ đa chiến lược trong môi trường tương quan thấp xác thực hiệu quả phân bổ tổ chức.

Tới đây, tổ chức sẽ tham gia đa dạng, hệ thống hóa hơn nữa, bao gồm:

- Tham gia qua ETF, sản phẩm cấu trúc,

- Kết hợp tài sản thực (RWA) với phát hành chứng khoán on-chain,

- Đóng vai trò node xác thực, quản trị giao thức trong hệ sinh thái blockchain,

- Phát triển nền tảng AI thực thi chiến lược on-chain (“mô hình hóa đầu tư” thành thực tiễn).

Tất cả cho thấy thị trường crypto đang chuyển từ dòng vốn đơn thuần sang giai đoạn hội nhập tổ chức sâu, chuyển biến cấu trúc quản trị.

Ở tiến trình đó, tổ chức tiên phong không chỉ là nhà đầu tư, mà còn là kiến trúc sư, chất xúc tác cho trật tự tài chính mới. Tài sản số không còn là “sân chơi đầu cơ” mà đang trở thành thành phần tất yếu của tài chính hiện đại.

Tham khảo

- Ey, https://www.ey.com/content/dam/ey-unified-site/ey-com/en-us/insights

- Our World Data, https://ourworldindata.org/grapher/consumer-price-index

- Stocklight,https://stocklight.com/stocks/us/nasdaq-mstr/microstrategy/annual-reports

- Bitbo, https://bitbo.io/treasuries/historical

Gate Research là nền tảng nghiên cứu blockchain, tiền mã hóa chuyên sâu, cung cấp nội dung phân tích kỹ thuật, diễn biến thị trường, nghiên cứu ngành, dự báo xu hướng và phân tích chính sách vĩ mô cho các nhà đầu tư.

Cảnh báo rủi ro

Đầu tư vào thị trường tiền mã hóa tiềm ẩn rủi ro lớn. Người dùng cần tự nghiên cứu kỹ, hiểu rõ tài sản, sản phẩm trước khi quyết định đầu tư. Gate không chịu trách nhiệm với bất kỳ tổn thất, thiệt hại nào phát sinh từ các quyết định đầu tư.

Bài viết liên quan

Nghiên cứu của Gate: bitcoin điều chỉnh sau khi vượt qua mốc 70.000 đô la, số giao dịch trên chuỗi của Solana vượt qua Ethereum

Hướng dẫn về Bộ Tư pháp Hiệu quả (DOGE)

Gate Research: Thị trường Crypto ổn định và phục hồi, Bitcoin thử nghiệm 57.600 đô la, Ethereum gặp khó khăn

Quantitative Easing (QE) và Quantitative Tightening (QT) là gì?

Tác động của việc mở khóa Token đến giá cả