Các chuỗi công khai stablecoin: Dưới danh nghĩa tổ chức và bảo vệ quyền riêng tư, thực chất nhằm thúc đẩy phân phối và gia tăng doanh thu

Phần mềm đang định hình lại thế giới, còn stablecoin đang tái tạo chính bản chất của blockchain.

Ở lần chuyển mình này, thay vì các dự án Base của Coinbase hay L2 của Robinhood, hai ông lớn Circle và Stripe đều quyết định xây dựng mạng Layer 1 stablecoin riêng biệt. Điều này cho phép họ chủ động vượt qua giới hạn của các blockchain công khai truyền thống, đồng thời tái thiết toàn diện các cơ chế cốt lõi và token gas xoay quanh stablecoin.

Ngân hàng đã không còn giữ ưu thế, các nhà phát hành stablecoin giờ trở thành đối thủ chính trong cuộc đua chiếm lĩnh thị trường.

Mặc dù Arc của Circle và Tempo của Stripe có thể được xem là cạnh tranh trực tiếp với Tron và Ethereum, mục tiêu thực sự của họ lại là cấu trúc thanh toán toàn cầu sau kỷ nguyên ngân hàng trung ương. Các hạ tầng tiền pháp định hiện nay—như Visa và SWIFT—không thể đáp ứng nổi nhu cầu thanh khoản toàn cầu ngày càng tăng bởi stablecoin.

Đột phá liên ngành: Mạng thẻ truyền thống nhường bước cho blockchain công khai stablecoin

Ba mươi năm qua, liên minh Wintel từng ngự trị tuyệt đối trên thị trường máy tính cá nhân, cho tới khi ARM vươn lên ở mảng di động và khiến Intel rơi vào thế thoái trào—dù không phạm phải sai lầm chiến lược đáng kể.

Mạng thẻ tín dụng và thẻ ngân hàng không phát triển đồng thời. Năm 1950, Diners Club sáng lập mạng thẻ đầu tiên, xây dựng hệ thống tín dụng dành riêng cho nhà hàng và khách hàng trung thành, trở thành nền móng phát triển chương trình tín dụng và tích điểm thưởng. Đến thập niên 1960, các mạng thẻ mới tích hợp với hệ thống ngân hàng, qua đó, ngân hàng cộng đồng Mỹ vượt qua ranh giới tiểu bang, quốc gia nhờ thẻ tín dụng và vươn ra toàn cầu.

Khác với ngân hàng thường xuyên điều chỉnh theo chu kỳ tiền tệ của FED, các mạng thẻ như Visa và MasterCard vận hành mô hình dòng tiền ổn định có biên lợi nhuận cao. Năm 2024, Capital One mua lại Discover với giá 35.3 tỷ USD, trở thành “gã khổng lồ” vừa phát hành thẻ vừa kiểm soát mạng lưới thẻ.

Quá trình tích hợp toàn diện này trong hệ thống ngân hàng truyền thống cũng là tiền đề để các nhà phát hành stablecoin khởi tạo blockchain công khai riêng. Để kiểm soát thực sự hoạt động phát hành, phân phối và quy đổi, cần phải tích hợp toàn diện đầu-cuối.

Từ khi Đạo luật Genius ra đời, mô hình lưu thông USD đã thay đổi cơ bản. Dù ngân hàng thương mại vẫn cung cấp tín dụng và phát hành tiền (M0/M1/M2), lượng trái phiếu Kho bạc Mỹ mà Tether và Circle nắm giữ hiện đã vượt qua nhiều quốc gia có chủ quyền.

Stablecoin giờ đây đã kết nối trực tiếp với thị trường trái phiếu chính phủ. Ngân hàng vẫn có thể phát hành stablecoin để đảm bảo duy trì lợi ích, nhưng mạng lưới thẻ tín dụng và các đơn vị thanh toán xuyên biên giới lại đang đối diện thách thức lớn về sự sống còn.

- • Ngân hàng —> Nhà phát hành stablecoin (USDT, USDC)

- • Mạng thẻ/SWIFT/PSP —> Layer 1 stablecoin

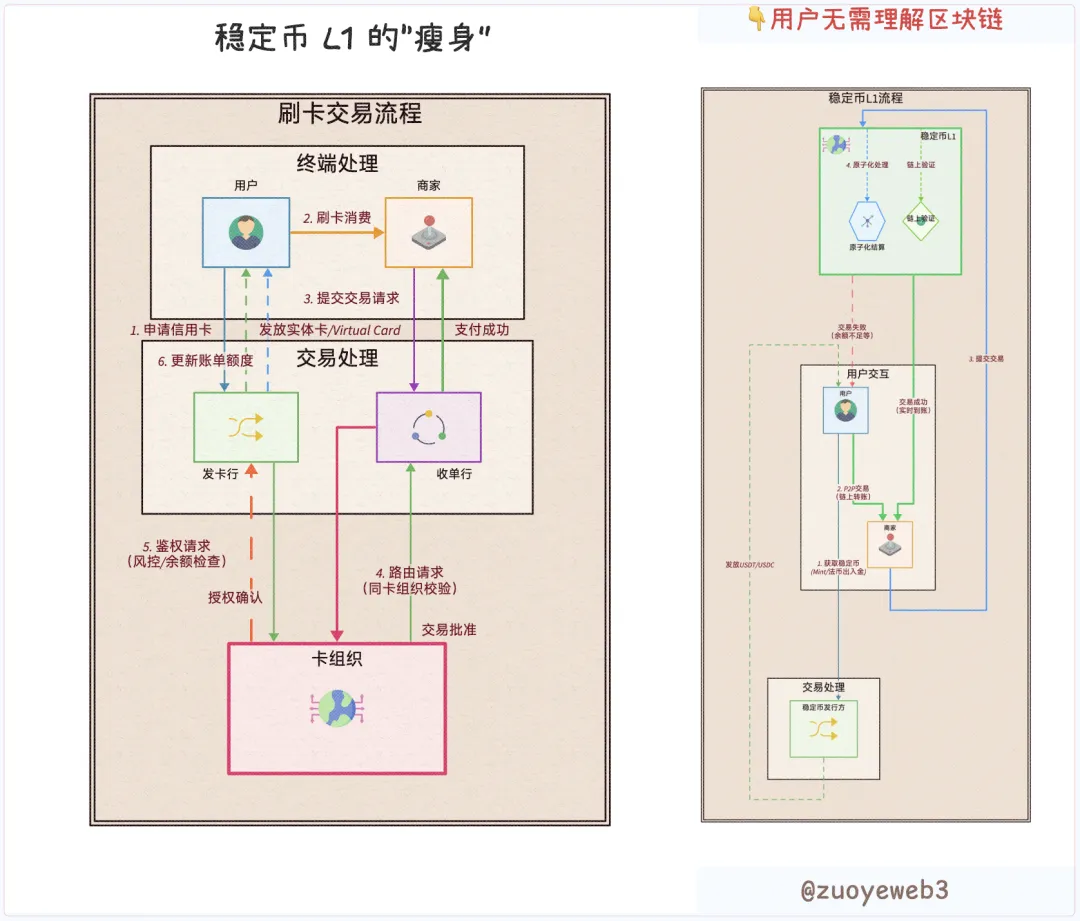

Trong hệ thanh toán truyền thống, người dùng, cửa hàng, đơn vị phát hành thẻ, tổ chức chấp nhận thẻ và mạng lưới thẻ đều có vai trò riêng. Nhưng với tính lập trình của blockchain, mọi chủ thể có thể được giản lược thành “người dùng”. Từ bảo mật tổ chức đến tiện ích cá nhân, tất cả được phân biệt bằng logic mã hóa.

Mô hình Layer 1 stablecoin loại bỏ hoàn toàn tổ chức trung gian. Chỉ với người dùng, stablecoin và Layer 1, mọi chức năng—including compliance—đều có thể được thay thế hoặc xếp chồng trực tiếp.

Mô tả hình ảnh: Quy trình giao dịch được tái định hình

Nguồn hình ảnh: @zuoyeweb3

Điều đó không đồng nghĩa các nhà phát hành chuyên biệt và công ty công nghệ sẽ biến mất. Nhìn dưới góc độ module hóa mã nguồn, các bên dịch vụ đều có thể kiểm toán, tự do lựa chọn. Ví dụ, ở thẻ ảo: phần lớn lợi nhuận thuộc về nhà cung cấp upstream, còn nhà phát hành như U Card thường chịu lỗ để phát triển thị phần.

Đổi mới công nghệ luôn là tiền đề cho sự chuyển dịch cấu trúc tổ chức.

Nếu hôm nay có thể xây dựng một “Visa mới” từ đầu, bạn sẽ kiểm soát toàn bộ dòng lợi nhuận và phân phối giá trị trực tiếp đến người dùng.

Trước khi mua Discover, Capital One phải trả cho Visa hoặc MasterCard mức phí 1,5%, tương tự như USDT hoặc USDC phải trả phí gas cho Tron hoặc Ethereum.

Hiện tại, cùng lúc Circle quảng bá Arc, Coinbase Commerce tích hợp với Shopify, Circle hợp tác với Binance để hỗ trợ stablecoin sinh lợi suất USYC.

Tether khẳng định tạo ra tới 40% phí on-chain. Circle còn chi thêm cho Coinbase 300 triệu USD mỗi quý dưới dạng “trợ giá”, thể hiện logic kinh doanh loại bỏ trung gian, tự xây dựng mạng lưới phân phối và endpoint riêng.

Circle chọn tự phát triển mạng lưới, trong khi Tether lại chủ động liên minh với đối tác bên ngoài như Plasma và Stable để chạy đua mở rộng.

Stripe là ngoại lệ nổi bật. Chưa có stablecoin riêng, song Stripe kiểm soát mạng lưới người dùng. Sau khi mua lại Bridge và Privy, Stripe đã đạt tích hợp kỹ thuật đầu-cuối. Phát hành hoặc hậu thuẫn stablecoin riêng chỉ còn là vấn đề thời gian.

Tổng kết: các nhà phát hành stablecoin, kênh phân phối và mạng lưới người dùng đều đang xây dựng hệ sinh thái khép kín:

- • Nhà phát hành: Arc của Circle, Plasma & Stable của Tether, Converge của USDe

- • Kênh phân phối: Sàn giao dịch như Coinbase, Binance, cùng public chain hiện tại như Ethereum và Tron

- • Mạng lưới người dùng: Tempo độc quyền của Stripe

Tự do kiểu Pháp không giống tự do kiểu Anh; Layer 1 của USDT cũng không phải “nơi trú ẩn” cho USDC. Khi đối thủ blockchain và mạng thẻ ngày càng nhiều, thời kỳ thỏa hiệp đã kết thúc—cuộc đua cạnh tranh là không thể đảo ngược.

Lan tỏa công nghệ: Xây blockchain công khai dễ—chinh phục tổ chức mới khó

Bảo vệ tự do tuyệt đối chưa chắc là xấu, còn theo đuổi công lý âm thầm lại chẳng nhất thiết là tốt.

Đa số người dùng phổ thông đã không còn ưu tiên quyền riêng tư. Sự kiện QUBIC-Monero cho thấy, quản trị ngân quỹ tổ chức giờ là tiêu điểm. Giao dịch riêng tư dành cho tổ chức là dịch vụ trả phí; với người dùng đại chúng, điều quan tâm nhất là phí giao dịch.

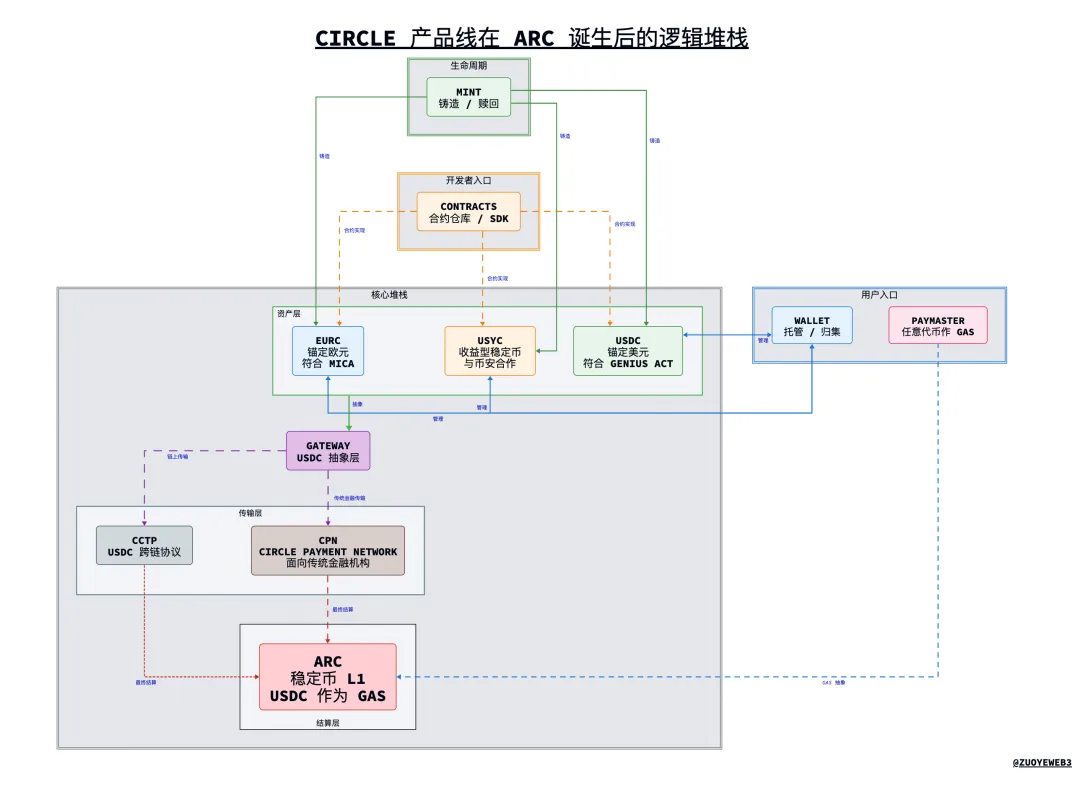

Trước Arc, hệ sản phẩm của Circle khá phức tạp, khó kiểm soát toàn diện. Arc với khung tổng hợp mới đã tạo ra sức cộng hưởng, trao cho USDC cơ hội thoát khỏi “cái bóng” Coinbase.

Mô tả hình ảnh: Kiến trúc sản phẩm Circle sau Arc

Nguồn hình ảnh: @zuoyeweb3

Arc giới thiệu cách tiếp cận thiết kế kỹ thuật cho Layer 1 stablecoin tương lai. Các phân tích dưới đây phản ánh cách nhìn của riêng tác giả (xem phần khuyến nghị tổng quát).

1. Tổng quan sản phẩm

- • USDC/EURC/USYC: Bộ ba stablecoin cốt lõi của Circle. USDC neo USD, tuân thủ Đạo luật Genius; EURC neo đồng euro, thực hiện quy định MiCA; USYC là stablecoin sinh lợi suất hợp tác cùng Binance.

- • CPN (Circle Payment Network): Mạng thanh toán xuyên biên giới dựa trên USDC (tương tự SWIFT cho stablecoin)

- • Mint: Nền tảng phát hành stablecoin của Circle

- • Circle Wallet: Trung tâm quản lý stablecoin Circle dành cho người dùng cá nhân và tổ chức

- • Contracts: Bộ smart contract cho stablecoin Circle như USDC

- • CCTP: Chuẩn kỹ thuật chuyển stablecoin USDC giữa các chain

- • Gateway: Lớp truy cập cho USDC—người dùng không cần biết chi tiết kỹ thuật nền tảng

- • Paymaster: Cho phép dùng bất kỳ token nào thanh toán phí gas

- • Arc: Layer 1 stablecoin Circle, USDC là token gas gốc

2. Kiến trúc kỹ thuật

- • Main stack: USDC/EURC/USYC —> Gateway —> CCTP (on-chain)/CPN (truyền thống)—> Arc

- • Module phụ trợ: Mint (onboarding), Wallet (tổng hợp tài sản), Contracts (chương trình hóa), Paymaster (multi-token gas)

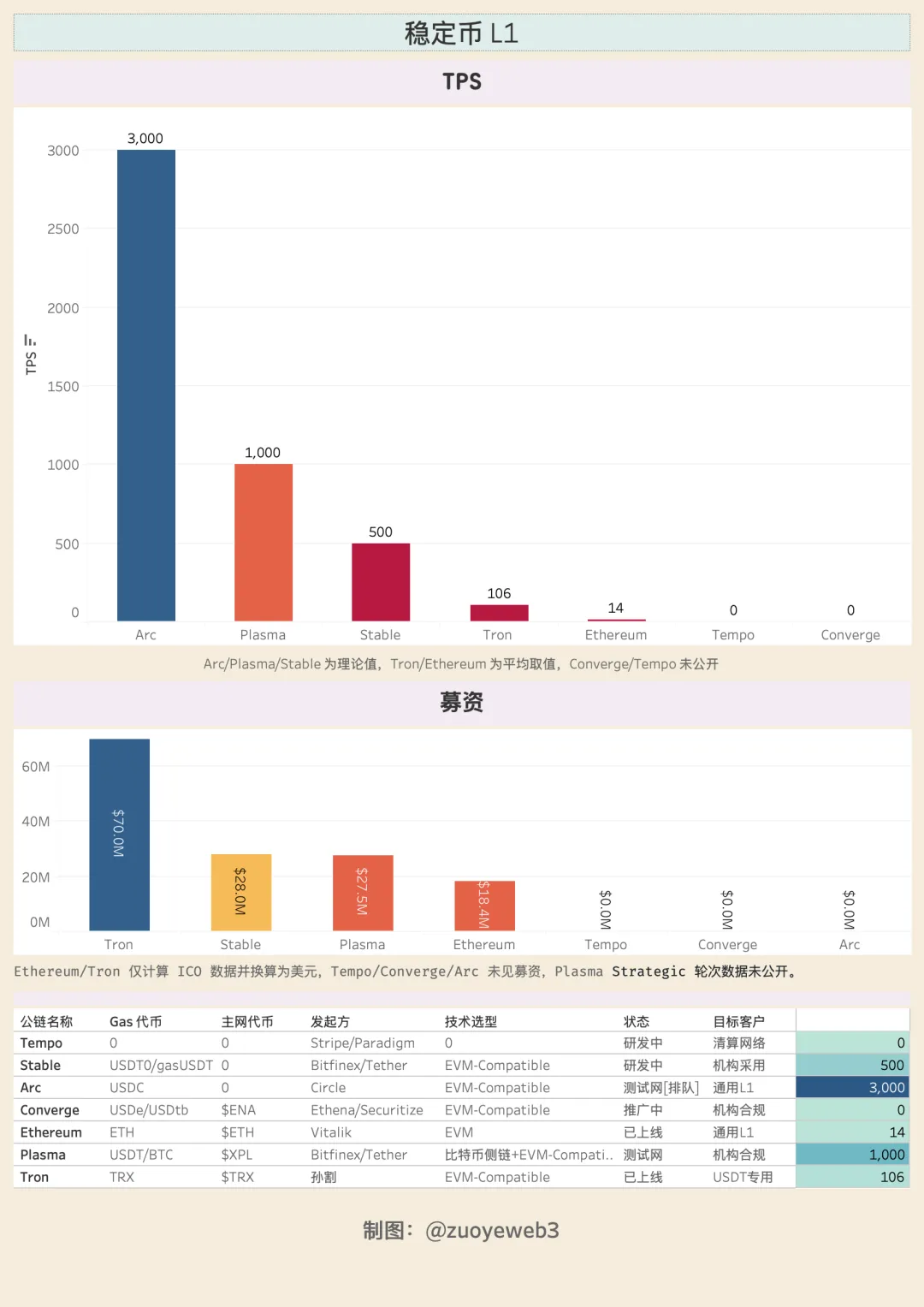

Arc sử dụng mô hình PoS dựa trên DPoS với tối đa 20 node, mục tiêu đạt 3.000 TPS và xác thực dưới 1 giây, phí gas có thể thấp dưới 1 USD. Arc hỗ trợ chuyển khoản bảo mật và vault tổ chức, cung cấp giải pháp lưu trữ tài sản quy mô lớn cho doanh nghiệp trên blockchain—có thể là động lực chính khiến Circle xây dựng Layer 1 riêng. Quản trị tài sản doanh nghiệp trên chuỗi đang trở thành mặt trận cạnh tranh mới.

Kiến trúc L1 được thiết kế cho các tài sản tương lai như RWAs. Bản nâng cấp đồng thuận Malachite—cải tiến từ Informal Systems' CometBFT sau thương vụ sáp nhập—được cho là đạt tới 50.000 TPS.

Stack này cung cấp EVM compatibility, bảo vệ MEV, engine FX và tối ưu hóa giao dịch. Dựa trên hạ tầng Cosmos, việc triển khai dự án quy mô Hyperliquid khá đơn giản. Việc triển khai Layer 2 cũng dễ dàng như khởi chạy một Docker instance.

Lộ trình Arc dự kiến tích hợp các công nghệ mật mã như TEE/ZK/FHE/MPC. Chi phí ra mắt blockchain công khai ngày càng rẻ, nhưng xây dựng hệ sinh thái bền vững—từ kênh phân phối tới điểm đầu cuối—vẫn là thử thách rất lớn. Visa cần 50 năm, USDT/Tron 8 năm, đã 11 năm kể từ khi Tether phát hành USDT đầu tiên.

Thời gian là rào cản lớn nhất của Layer 1 stablecoin, khiến thị trường chia đôi giữa hành động thực tế và truyền thông:

- • Hành động: Phổ cập bán lẻ —> Mở rộng kênh —> Thu hút tổ chức

- • Truyền thông: Tuân thủ tổ chức —> Phổ cập đại trà

Tempo và Converge định hướng onboarding tổ chức, Arc dẫn đầu về tuân thủ toàn cầu. Tuân thủ kết hợp tổ chức là chiến lược go-to-market của Layer 1 stablecoin, nhưng đó chỉ là bề nổi. Các bên đều tận dụng kỹ thuật crypto gốc thúc đẩy tăng trưởng.

Plasma và Converge đều hợp tác Pendle. Circle lặng lẽ phát triển stablecoin sinh lợi suất (USYC) và Swap USDC 24/7. Tempo, dưới sự dẫn dắt của Matt Huang—đồng sáng lập Paradigm—đặt blockchain lên hàng đầu, không phải fintech truyền thống.

Onboarding tổ chức luôn gắn liền với tuân thủ. Meta cam kết bảo mật, nhưng thực tế, người dùng phổ thông luôn dẫn đầu về ứng dụng công nghệ mới. Nên nhớ, cộng đồng người dùng đầu tiên và lớn nhất của USDT là ở châu Á, Phi và Mỹ Latinh—hiện USDT cũng đã trở thành tài sản chủ đạo của tổ chức.

Tổ chức không mạnh về phân phối; sức mạnh lan tỏa Internet nằm ở cộng đồng.

Mô tả hình ảnh: Tổng quan so sánh Layer 1 stablecoin

Nguồn hình ảnh: @zuoyeweb3

Các Layer 1 stablecoin mới hoặc nhận tài trợ khủng, hoặc có hậu thuẫn tổ chức lớn. Theo Đạo luật Genius và MiCA, về cơ bản không thể dùng trả lãi thu hút người dùng. Nhưng USDe đã đạt 10 tỷ USD chỉ trong một tháng nhờ cơ chế lending xoay vòng.

Sự cách biệt giữa phân phối lợi suất on-chain và onboarding người dùng frontend tạo cơ hội lớn cho stablecoin sinh lợi suất. USDe xử lý phát hành trực tiếp trên chuỗi, còn USDtb trở thành stablecoin tuân thủ Đạo luật Genius nhờ lưu ký trên Anchorage.

Lợi suất là động lực mạnh mẽ cho tăng trưởng người dùng—mồi nhử cho sự đổi mới ngoài rào cản pháp lý.

Kết luận

Trước khi có Layer 1 stablecoin, TRC-20 USDT gần như là mạng thanh toán toàn cầu mặc định, với sức lan tỏa thực sự—Tether không có lý do chia sẻ lợi nhuận với các sàn giao dịch. USDC chỉ đóng vai trò tuân thủ, như Coinbase là đối trọng thị trường công khai của Binance.

Giờ đây, Layer 1 stablecoin đang thách thức cả Visa và Ethereum. Hệ thống lưu thông tiền tệ toàn cầu đang được tái thiết lại từ gốc. Khi quyền lực của USD suy giảm, Layer 1 stablecoin sẽ nhắm vào thị trường FX. Thị trường luôn đúng—stablecoin không ngừng mở rộng dấu ấn.

Thật sự phấn khích khi chứng kiến đổi mới trong blockchain công khai sau hơn một thập kỷ ngành blockchain xuất hiện. Điều đáng chú ý nhất là Web3 không phải phiên bản Fintech 2.0—DeFi đang tái cấu trúc CeFi và TradFi, stablecoin đang định nghĩa lại hệ ngân hàng (gửi tiền, thanh toán xuyên biên giới).

Hy vọng Layer 1 stablecoin sẽ giữ vững giá trị nền tảng của blockchain.

Khuyến nghị:

- Bài viết đăng lại từ [Zuoye Crooked Tree]; quyền tác giả thuộc về tác giả gốc [Zuoye Crooked Tree]. Mọi vấn đề về bản quyền vui lòng liên hệ đội ngũ Gate Learn để xử lý đúng quy trình.

- Khuyến nghị: Quan điểm nêu trong bài là của tác giả, không phải tư vấn đầu tư.

- Bản dịch các ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Không sao chép, phát hành hoặc đạo văn bản dịch khi chưa ghi nguồn Gate nếu không có chỉ dẫn khác.

Bài viết liên quan

Stablecoin là gì?

USDC và Tương lai của Đô la

Nghiên cứu Gate: Sự tiến hóa của Tiền điện tử: Nền tảng giao dịch và Khối lượng giao dịch

Đô la trên Mạng giá trị - Báo cáo nền kinh tế thị trường USDC năm 2025

USDT0 là gì