Sự gia tăng của Stablecoin Cách mạng nền tảng từ đường ray thanh toán đến cơ sở hạ tầng tài chính

Lời giới thiệu

Mọi công ty fintech sẽ trở thành công ty stablecoin.

Mặc dù có sự phấn khích, hoài nghi, hy vọng và lo ngại xung quanh stablecoin, tôi tin rằng chúng ta đã vượt qua một mốc quan trọng. Chúng ta đã chuyển từ kỷ nguyên "Ngân hàng như một Dịch vụ" (BaaS) sang kỷ nguyên stablecoin như cơ sở hạ tầng. Các công ty tập trung vào stablecoin trong B2C, B2B và cơ sở hạ tầng sẽ định hình ngành công nghiệp trong thập kỷ tới.

Sự chuyển mình này sẽ mạnh mẽ gấp mười lần so với cơn sốt fintech của thập kỷ qua.

Bởi vì chúng ta đang tiến tới một lớp hạ tầng mới. Mọi người vẫn coi stablecoin như một kênh thanh toán mới, và khi họ thấy nó như một nền tảng vượt qua tất cả các lớp khác, chúng ta sẽ cuối cùng chuyển hoàn toàn sang stablecoin gốc. Stablecoin là một nền tảng.

Các điểm chính của bài viết này:

- Kỷ nguyên trước: Ngân hàng như một dịch vụ (BaaS) và những tác động của nó đối với stablecoin

- Tại sao stablecoin lại là lớp hạ tầng (chứ không chỉ là một kênh mới)

- Cơn sốt vàng của stablecoin và sự mở khóa quy định

- Kịch bản ứng dụng full-stack

- Định vị chiến lược và Triển vọng tương lai

1. Bài học rút ra từ BaaS đến Stablecoin

Như câu nói, những kẻ ngốc luôn bốc đồng.

Chúng ta vừa chứng kiến điều này trong BaaS.

Thời đại dịch vụ tài chính của những năm 2010 được đặc trưng bởi việc các công ty áp dụng phân phối ưu tiên di động và hạ tầng ưu tiên đám mây.

Chúng ta đang chứng kiến một thế hệ nhà cung cấp hạ tầng mới được thiết kế đặc biệt cho dịch vụ tài chính. Mỗi phòng ban và hệ thống CNTT trong các ngân hàng giờ đây có thể được truy cập thông qua API. Điều này bao gồm việc tiếp nhận khách hàng, chống gian lận, chống rửa tiền (AML), dịch vụ thẻ tín dụng, và trong một số trường hợp thậm chí cả dịch vụ khách hàng. Điều này cho phép các công ty mới ra mắt các ứng dụng di động, ví điện tử, và "tài khoản", cho phép họ thu hút và phục vụ khách hàng với chi phí thấp hơn nhiều so với các doanh nghiệp hiện có.

Bằng cách kết hợp công nghệ API, di động và điện toán đám mây, các công ty fintech cũng được hưởng lợi từ sự hỗ trợ của một vài "ngân hàng tài trợ" nhìn thấy cơ hội cung cấp các kênh ngân hàng, lưu trữ quỹ và chuyển quỹ cho lĩnh vực mới này. Một số ngân hàng đã đạt được thành công lớn nhờ vào "sự dễ dàng trong hợp tác."

Nguồn hình ảnh: Klaros Partners

Đối với các công ty fintech, mô hình kinh doanh ban đầu của họ là:

- Kiếm thu nhập qua phí trao đổi.

- Giảm chi phí thu hút khách hàng (CAC) thông qua việc onboarding kỹ thuật số không ma sát.

Như câu nói: hãy cho tôi thấy cơ chế khuyến khích, và tôi sẽ cho bạn thấy kết quả?

Một số (không phải tất cả) công ty fintech đã tối ưu hóa tỷ lệ chuyển đổi, và khi bạn làm điều này, nhiều quy định trong dịch vụ tài chính dường như trở thành sự cản trở. Ví dụ, yêu cầu khách hàng cung cấp tài liệu nhiều trang cho việc kiểm tra "Biết Khách Hàng Của Bạn" (KYC) hoặc giám sát các giao dịch để phát hiện rủi ro khủng bố quốc tế, trong khi phần lớn khách hàng là trong nước.

Khi tôi viết "BaaS đã chết" vào tháng 3 năm 2023, chúng ta đã thấy những dấu hiệu ominous.

Mở tài khoản là một thời điểm quan trọng để cả hai bên bắt giữ tội phạm. Nếu bạn xem việc mở tài khoản như một quy trình kiểm tra phải hoàn thành với ít rắc rối nhất có thể, thì một cách diễn giải tối giản về các quy tắc của Đạo luật Bảo mật Ngân hàng / Đạo luật Chống Rửa tiền sẽ dẫn đến tỷ lệ chuyển đổi cao trong quy trình mở tài khoản. Trong hai năm qua, điều này đã cho phép gian lận và rửa tiền được thực hiện từ xa trên quy mô lớn, tấn công vào những điểm yếu nhất của hệ thống. ——— Trích từ "BaaS đã chết"

Nếu bạn là một người xấu, tấn công các ngân hàng nhỏ mới và ngân hàng số là một chuyện rất dễ.

Nhưng kết quả không tốt.

Vào ngày 22 tháng 4 năm 2024, khi nhà cung cấp blockchain-as-a-service (BaaS) Synapse tuyên bố phá sản, hàng chục nghìn khách hàng đã mất hết tiền tiết kiệm. Các ứng dụng công nghệ tài chính không thể truy cập những khoản tiền này, và các ngân hàng cơ sở không thể theo dõi hoặc xác minh vị trí của số tiền.

Sự kiện này đã gây ra tiêu đề trên các phương tiện truyền thông chính thống, và trong ngành ngân hàng, các cơ quan quản lý đã phát hành một loạt các lệnh đồng ý, tìm thấy những thiếu sót trong các ngân hàng ở các lĩnh vực sau:

- Quản lý rủi ro bên thứ ba (tức là, các nhà cung cấp API và các công ty fintech)

- Chống rửa tiền (tức là, các biện pháp kiểm soát của các công ty này có thể không nhất quán)

- Quản trị hội đồng (tức là liệu có trách nhiệm với ban quản lý hay không)

Nguồn hình ảnh: Klaros Partners

Hệ quả của những thất bại này là rất lớn.

Nếu bạn không thể ngăn chặn dòng tiền chảy đến những kẻ xấu, tội phạm sẽ được thưởng, từ đó tài trợ cho nỗi đau của con người.

Tuy nhiên, bài học ở đây không phải là BaaS hay fintech là xấu; hoàn toàn không phải vậy.

Hôm nay chúng ta có:

- Khả năng cho người nhập cư và những người có thu nhập thấp mở tài khoản miễn phí.

- Khả năng sử dụng dòng tiền (các quỹ bạn có) để phê duyệt khoản vay, điều này có nghĩa là nhiều người có thể tránh phá sản.

- Thẻ quản lý chi tiêu tốt

- Cung cấp các khoản vay nhúng cho thị trường, các doanh nghiệp nhỏ và vừa, và SaaS theo chiều dọc.

Các thương hiệu tài chính lớn thành công đã định hình lại ngành công nghiệp. Cash App, Venmo, Chime, Affirm, Revolut, Monzo, Nubank, Stripe, Adyen, và các thương hiệu yêu thích của bạn đã trở thành những cái tên quen thuộc trong thị trường và ngành của họ. Fintech đã thay đổi một cách cơ bản việc phân phối tài chính và nâng cao tiêu chuẩn về trải nghiệm người dùng.

Chúng tôi vừa học được một số bài học trên đường đi.

Quy mô đầu tư của stablecoin và các hoạt động xuyên biên giới có thể dẫn đến những hậu quả to lớn trong trường hợp có bất kỳ sự sụp đổ nào.

Mặc dù tôi biết rằng không thể ngăn chặn hoàn toàn những điều xấu xảy ra, tôi hy vọng rằng các công ty xoay quanh stablecoin có thể rút ra bài học từ những sai lầm và thành công của thời kỳ BaaS và không bị mù quáng bởi cơn sốt vàng sắp tới.

2. Mở khóa quy định và sự gia tăng quỹ

2.1 Mở Khóa Quy Định

Dự thảo hiện tại của "Đạo luật GENIUS" có thể thay đổi mọi thứ. Theo dự thảo, nếu bạn là một nhà phát hành stablecoin được chấp thuận, bạn có thể coi stablecoin là tài sản tương đương tiền mặt trên bảng cân đối kế toán của bạn. Đây là một vấn đề quan trọng.

Lấy thẻ trả trước làm ví dụ. Chúng yêu cầu quyền chuyển khoản, quy tắc hoàn trả và yêu cầu bảo vệ người tiêu dùng. Tiền mặt giống như tiền trong túi của bạn. Nó đơn giản hơn nhiều để giữ và quản lý. Stablecoin có thể thừa kế sự đơn giản này.

2.2 Cuộc Đua Stablecoin

Việc đầu tư vào các doanh nghiệp liên quan đến stablecoin dự kiến sẽ tăng gấp 10 lần so với năm trước.

Tình hình tài trợ liên quan đến hoạt động kinh doanh stablecoin

Nếu "Đạo luật GENIUS" được thông qua, một kênh stablecoin được quản lý mới và một loại ngân hàng hẹp mới sẽ xuất hiện, được gọi là nhà phát hành stablecoin thanh toán có giấy phép (PPSIs).

Điều này có nghĩa là mỗi doanh nhân, nhà đầu tư mạo hiểm, công ty thanh toán, ngân hàng bóng, và thậm chí cả các ngân hàng lớn sẽ hành động để bảo vệ hoặc nắm bắt cơ hội mới này.

3. Lập luận: Stablecoin như một nền tảng

Ngày nay, stablecoin được sử dụng như các kênh thanh toán xuyên biên giới thay thế, và trong tương lai, chúng có thể trở thành các kênh thanh toán nội địa.

Nhưng nếu bạn chỉ thấy điều này, bạn đang bỏ lỡ bức tranh lớn. Stablecoin cũng là một nền tảng vượt qua các kênh như SWIFT, ACH, PIX và UPI, trở thành cơ sở hạ tầng kết nối tất cả các kênh này. Điều này sẽ mở ra các trường hợp sử dụng và cơ hội mới.

Cuối cùng, stablecoin sẽ tạo ra một lớp trừu tượng trên các kênh thanh toán hiện có, giống như internet đã làm cho các nhà khai thác viễn thông. Tương tự, toàn bộ ngành công nghiệp sẽ trở nên "stablecoin hóa", giống như chúng ta thấy với video, tin nhắn và thương mại điện tử. Lớp mạng này sẽ cuối cùng loại bỏ các trung gian và giảm chi phí. — Trích từ "Stablecoins không rẻ hơn; chúng tốt hơn"

Tôi hình dung nó như sau:

Stablecoin như một nền tảng

Stablecoin như một nền tảng

Đây là hình ảnh của sự gián đoạn nền tảng. Lưu lượng viễn thông đã tăng 60% so với năm trước, trong khi doanh thu chỉ tăng 1% so với năm trước. Trong 15 năm, lưu lượng đã tăng hơn 1000 lần so với mức tăng trưởng doanh thu.

Các doanh nghiệp hiện tại không thể thích ứng với lớp nền tảng mới sẽ bị biến thành hàng hóa.

Tác động của stablecoin đối với thanh toán tương tự như tác động của internet đối với viễn thông – nó đã tạo ra một lớp nền tảng biến hạ tầng cơ sở thành một đường ống hàng hóa.

Chúng ta có thể thấy lớp hạ tầng này dần xuất hiện trong mọi quy trình thanh toán và mô hình kinh doanh. Đây là cách nó hoạt động.

4. Cách mà stablecoin hoạt động trong toàn bộ hệ thống

Có, stablecoin hiện nay hoạt động như một kênh thanh toán thay thế. Nhưng đây chỉ là nền tảng. Hầu hết mọi người nhìn nhận nó như một kênh thanh toán trong hình dưới đây, thay vì một nền tảng:

Stablecoins như một kênh thanh toán - chúng không chỉ có vậy, mà còn có nhiều chức năng hơn.

Cơ hội thực sự nằm trong các chức năng mà họ có thể đạt được như một cơ sở hạ tầng.

4.1 Stablecoins cho Thanh Toán Quốc Tế - Điểm Khởi Đầu

Không có gì nghi ngờ rằng trường hợp sử dụng chính của stablecoin là thanh toán xuyên biên giới. Tuyến đường tiền tệ chính là từ các quốc gia châu Á, tiếp theo là tuyến đường từ Hoa Kỳ đến các quốc gia Mỹ Latinh (Mexico, Brazil, Argentina).

G20 thông qua Tron và Tether để dẫn dắt các hoạt động thanh toán ở các quốc gia Nam Toàn Cầu

Có nhiều loại thanh toán xuyên biên giới. Hãy cùng tìm hiểu từng quy trình thanh toán.

Các trường hợp sử dụng chấp nhận sớm B2B:

- Các doanh nghiệp quy mô lớn để mở rộng thị trường (ví dụ: SpaceX): được sử dụng cho quản lý tài chính, thanh toán cho nhà cung cấp và thanh toán giữa các công ty.

- Lương quốc tế và thanh toán (ví dụ: Deel, Remote): Nhà thầu và đại diện của nhà tuyển dụng sẽ thực hiện thanh toán vào ví stablecoin.

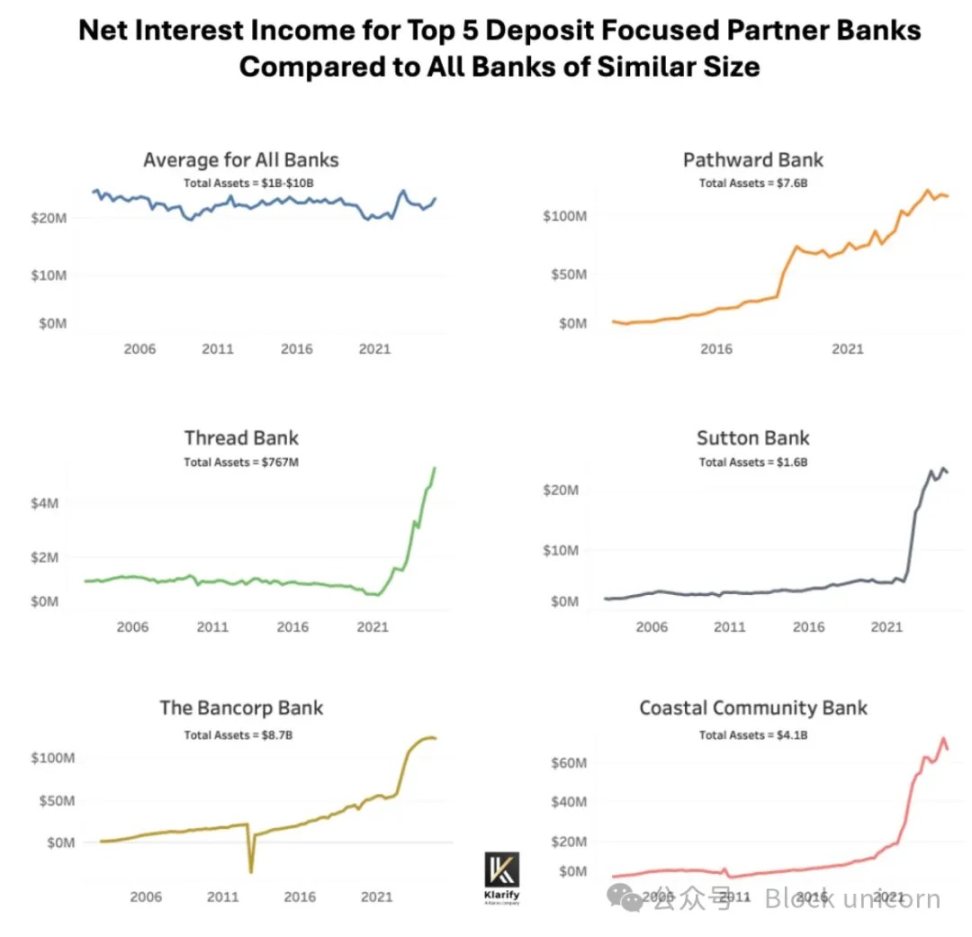

Artemis đã điều tra hơn 30 công ty tham gia vào lĩnh vực stablecoin và phát hiện rằng B2B là một danh mục đã tăng trưởng 400% so với năm trước (và đang tăng tốc), biến nó thành danh mục phát triển nhanh nhất. (Lưu ý: Khối lượng giao dịch được hiển thị trong hình dưới đây chỉ là một phần của toàn bộ thị trường.)

Như được thể hiện bởi đường cong tăng trưởng, đây là sự tăng trưởng đáng kể.

Hiện tại, thanh khoản ở giai đoạn cuối và chênh lệch forex đang là những nút thắt, nhưng những công ty mới như Stablesea, OpenFX và Velocity đang gia nhập thị trường để thay đổi tình hình này.

Các trường hợp sử dụng stablecoin xuyên biên giới cho người tiêu dùng bao gồm:

- Chuyển tiền và P2P (ví dụ: Sling Money): Khách hàng sử dụng stablecoin cho chuyển tiền xuyên biên giới, giúp nhanh hơn và thường rẻ hơn.

- Thẻ Liên Kết Stablecoin: Còn được biết đến với tên gọi "Thẻ Đô La," nó cho phép người tiêu dùng ở Nam B полc mua dịch vụ từ Netflix, ChatGPT hoặc Amazon.

Nghiên cứu của Artemis cũng cho thấy rằng sự kết hợp giữa P2P và stablecoin đã tăng hơn 100% so với năm trước, với ít nhất 1 tỷ đô la trong khối lượng xử lý giao dịch (TPV) trong mẫu của họ.

Stablecoins đang trở thành một tính năng của các ngân hàng mới (chẳng hạn như Revolut và Nubank), và trong khi các trường hợp sử dụng hiện tại của chúng vẫn còn tương đối hẹp, chúng có thể mở rộng trong tương lai. Các ứng dụng như Revolut, ban đầu bắt đầu với chuyển tiền và P2P, đang ở vị trí tốt để tận dụng tối đa kênh mới này.

Hiện tại, chênh lệch forex cho giao dịch tiền tệ địa phương thường cao và tính thanh khoản thấp. Tuy nhiên, tình hình này đang thay đổi.

Cảnh quan thanh toán nội địa vẫn đang hình thành, nhưng thật hấp dẫn.

4.2 Stablecoins được sử dụng cho các khoản thanh toán trong nước (Hướng đi tương lai)

Các trường hợp sử dụng B2B trong nước bao gồm:

- Stablecoin lợi suất mọi thời tiết (chẳng hạn như ONDO hoặc BUIDL): Hiện tại, lĩnh vực tài chính gốc tiền điện tử đang chuyển đổi stablecoin thành trái phiếu chính phủ được token hóa để tránh việc đổi chúng sang tiền tệ fiat. Nếu chức năng mọi thời tiết này có thể được triển khai trong hệ thống Hoạch định Tài nguyên Doanh nghiệp (ERP), nó có thể rất hấp dẫn đối với bất kỳ giám đốc tài chính doanh nghiệp nào.

- Stablecoins như một sự thay thế cho cấu trúc FBO (ví dụ: Modern Treasury): Một đặc điểm của quy định ở Hoa Kỳ là, với tư cách là một tổ chức không phải ngân hàng, để chuyển tiền thay mặt cho khách hàng, nó thường yêu cầu một cấu trúc "for the benefit of (FBO)". Những thiết lập tài khoản này khá phức tạp. Sản phẩm stablecoin của Modern Treasury cho phép các đội ngũ tài chính thiết lập quy trình thanh toán cho khách hàng mà không cần cấu trúc FBO.

- Tài khoản B2B native stablecoin (ví dụ: Altitude): "Tài khoản không biên giới" được cung cấp bởi Wise hoặc Airwallex có thể là native với stablecoins. Những tài khoản này sử dụng USD làm đồng tiền chính nhưng cung cấp một giao diện để quản lý hóa đơn, chi phí và tài chính.

Các trường hợp sử dụng của người tiêu dùng trong nước vẫn đang ở giai đoạn đầu, bao gồm:

- Tài khoản "kiểm tra" gốc cho stablecoin (ví dụ: Fuse): Trải nghiệm người tiêu dùng tương tự như Wise, Revolut, hoặc các ứng dụng chuyển tiền, nhưng với một mặc định toàn cầu. Các dịch vụ này hiện đang xuất hiện ở các quốc gia ở Nam Bán Cầu, nhưng có thể đại diện cho một mô hình mới, chi phí thấp cho các dự án fintech tiêu dùng.

- Dự án thẻ trả trước: Do khả năng tương đương tiền mặt của stablecoin, các giám đốc tài chính có thể có được loại tiền tệ có thể lập trình được ghi trên bảng cân đối kế toán như tiền mặt nhưng có tính thanh khoản cao như thanh toán kỹ thuật số, mà không cần quản lý các vấn đề nợ trả trước phức tạp.

- Stablecoin P2P: Zelle, Venmo, Pix và Faster Payments thống trị thị trường nội địa của chúng, nhưng nếu stablecoin trở thành một mô hình phát triển khác, các ứng dụng này có thể chỉ cần đóng vai trò như một giao diện để hỗ trợ.

4.3 Tài chính và Cơ sở hạ tầng (Lớp Ẩn)

Lớp ẩn là cơ sở hạ tầng. Công nghệ ngân hàng đang trở thành công nghệ gốc của stablecoin.

- Phát hành stablecoin như một dịch vụ (ví dụ: Brale, M^0): Các ngân hàng và tổ chức không phải ngân hàng có thể muốn tạo ra stablecoin của riêng họ để thu hút tiền gửi hoặc tránh các khoản phí do các nhà phát hành khác tính.

- Stablecoins như các lõi phụ (ví dụ Stablecore): Các ngân hàng có thể muốn tạo ra một hệ thống ghi chép tương tác với stablecoins, độc lập với nền tảng truyền thống của họ. "Lõi phụ" có thể đạt được điều này trong khi vẫn hòa hợp với lõi chính.

- Stablecoins cung cấp hạ tầng tương tự như BaaS (ví dụ, Squads Grid): cung cấp cho các nhà phát triển các API đơn giản để nhanh chóng tạo ra các sản phẩm tài chính tiêu dùng, B2B hoặc nhúng.

Hầu hết các công ty trên thị trường đều đánh giá thấp tình yêu của các nhà phát triển dành cho sự tiện lợi của stablecoin. Đối với những công ty như Stripe, sự tiện lợi luôn là chìa khóa cho sự thành công.

Bạn có thể tưởng tượng ra những khả năng khác. Như một thí nghiệm tư duy, hãy coi stablecoin như một hệ thống ghi chép toàn cầu, có thể lập trình mà mọi người đều có thể đối chiếu và xem.

Mỗi địa chỉ ví có thể được gán cho một giao diện người dùng hay nhà phát triển ví đã biết, cho phép các công ty này hợp tác ngay lập tức trong trường hợp có vấn đề về KYC hoặc AML.

4.4 Vị trí chiến lược của stablecoin

Hiện tại, thị trường có những kẻ tấn công, những kẻ cơ hội, và những người tham gia vẫn đang quan sát và xây dựng chiến lược.

Hiện tại, phần lớn các hoạt động đang diễn ra trên các nền tảng mới như sàn giao dịch tiền điện tử và ví, nhưng những kẻ cơ hội là một số công ty hiện đang định vị để tận dụng stablecoin như một kênh thanh toán mới:

Đây là suy nghĩ của tôi về cái nào là cái nào:

Kẻ tấn công:

- Các công ty quản lý tài sản: BlackRock, Franklin Templeton và Fidelity dựa vào các ngân hàng để thực hiện thanh toán chuyển khoản. Kể từ sau cuộc khủng hoảng tài chính, họ đã chiếm lĩnh thị trường của các ngân hàng trong các quỹ tín dụng và quỹ thị trường tiền tệ. Stablecoin kết nối tất cả những điều này thông qua một lớp thanh toán tức thì, hoạt động 24/7.

- Các công ty thanh toán, như Stripe, WorldPay và Dlocal, đang mở rộng số lượng thị trường mà họ có thể hoạt động và các loại quy trình thanh toán mà họ cung cấp. "Tài khoản tài chính" đang xâm phạm vào các lĩnh vực kinh doanh cốt lõi của các ngân hàng trung ương lớn, nhưng thường nhắm đến các phân khúc khách hàng mới.

Bên phòng thủ:

- Các ngân hàng lớn: JPMorgan Chase, Bank of America, Citibank và các ngân hàng khác của Mỹ đã từng bàn luận về việc ra mắt stablecoin riêng của họ. Tôi tin rằng điều này có thể nhằm chiếm lĩnh thị phần trong "kênh" thanh toán nội địa và xuyên biên giới mới này, cũng như các ngân hàng thống trị thanh toán P2P thông qua Zelle, họ cũng có thể "không thể tránh khỏi" việc thống trị kênh mới này.

- Các ngân hàng nhỏ: đã bắt đầu vận động phản đối stablecoin. Các nhà phát hành stablecoin, công ty quản lý tài sản và các ngân hàng lớn có thể rút tiền gửi từ các tài khoản thanh toán lãi suất thấp của họ, dẫn đến những tổn thất lớn nhất cho các ngân hàng nhỏ.

Sẽ có một nhóm ngân hàng vụ lợi, tương tự như những gì chúng ta thấy trong kinh doanh ngân hàng tài trợ, sẽ có được những cơ hội khổng lồ nhờ vào sự gián đoạn của stablecoin.

Thực tế là các cơ hội thay đổi tùy theo từng trường hợp sử dụng. Các công ty khởi nghiệp đang khám phá các quy trình thanh toán mới, trong khi các nhà cung cấp dịch vụ thanh toán (PSP) đang mở rộng khả năng tiếp cận thị trường thông qua các quy trình hiện có. Trong tương lai, các công ty quản lý tài sản và ngân hàng sẽ tìm thấy vị trí của mình trên thị trường, có thể gần hơn với các lĩnh vực kinh doanh cốt lõi hiện tại của họ.

5. Phê bình, Lo ngại và Tại sao Hầu hết Trong số đó Bị Thổi phồng

Tôi sẽ tóm tắt những chỉ trích như sau:

Phê bình: Stablecoin sẽ kích hoạt một kịch bản chạy ngân hàng. Phản bác: Điều này giả định về stablecoin thuật toán kiểu Terra, thay vì các nhà phát hành stablecoin thanh toán có giấy phép được hỗ trợ bởi trái phiếu chính phủ (PPSIs) theo "Đạo luật GENIUS".

Phê bình: Các công ty công nghệ lớn sẽ hình thành một thế lực độc quyền tiền tệ. Phản biện: Đây là một mối lo ngại hợp lý, nhưng khung pháp lý khiến việc các công ty công nghệ lớn phát hành stablecoin trực tiếp trở nên khó xảy ra - họ sẽ sử dụng stablecoin thay vì phát hành chúng. Trở thành một PPSI đặt ra rào cản quy định cao đối với họ.

Phê bình: Điều này sẽ dẫn đến việc mất tiền gửi ở các ngân hàng cộng đồng. Phản biện: Các quỹ thị trường tiền tệ đã gây ra tình huống này. Các ngân hàng cộng đồng thích nghi để cung cấp dịch vụ stablecoin sẽ phát triển.

Phê phán: "Đây là tiền điện tử," ngụ ý rằng nó đầy tội phạm và lừa đảo. Phản biện: Đã đến lúc từ bỏ quan điểm này. Tương lai của tài chính là trên chuỗi, và vốn của các tổ chức đang xây dựng cơ sở hạ tầng. Có những rủi ro thực sự, mới mẻ, chẳng hạn như quản lý khóa, lưu ký, tính thanh khoản, tích hợp và rủi ro tín dụng, cần được tập trung vào.

Phê phán: Stablecoins chỉ là một hình thức chênh lệch quy định, vì "nắm giữ USDC nên khó khăn như nắm giữ đô la." Phản biện: Fintech tự nó đạt được chênh lệch quy định thông qua Điều chỉnh Durbin. Việc phát triển trên stablecoins dễ dàng hơn, nhưng cũng có một hệ thống cấp phép hoàn chỉnh.

Tôi tin rằng cuộc tranh luận này sẽ tiếp tục.

Stablecoins sẽ thúc đẩy kỷ nguyên tài chính tiếp theo, và triển vọng của chúng tôi cho tương lai chỉ mới bắt đầu.

6. Cuối cùng, tại sao mỗi công ty cần một chiến lược stablecoin?

Mọi thứ chúng ta làm hôm nay có thể hiện thực hóa sự tích hợp gốc của stablecoin, tại thời điểm đó tài chính sẽ có được siêu năng lực. Chúng ta có thể xây dựng tài chính tức thì, toàn cầu và hoạt động 24/7. Chúng ta có thể kết hợp lại các khối Lego tài chính, làm cho nó thân thiện hơn với các nhà phát triển.

Thời đại BaaS cho chúng ta biết rằng cơ sở hạ tầng mới tạo ra cơ hội to lớn và rủi ro đáng kể. Các công ty học hỏi từ những thành công và thất bại của thời đại này sẽ chiến thắng trong kỷ nguyên tập trung vào stablecoin.

Mỗi công ty cần một chiến lược stablecoin. Mỗi công ty fintech, mỗi ngân hàng và mỗi đội ngũ tài chính đều cần điều này. Bởi vì đây không chỉ là một kênh thanh toán mới. Nó là lớp nền mà trên đó tất cả các thứ khác sẽ được xây dựng.

Tôi kêu gọi mỗi độc giả hãy xây dựng dựa trên những bài học của quá khứ.

Sự sụp đổ là điều không thể tránh khỏi, mọi thứ sẽ diễn ra sai lầm, và điều đó cũng là chắc chắn.

Điều này bao gồm cách bạn sẽ bảo vệ bản thân khi mọi thứ chắc chắn sẽ sai.

Xây dựng những thứ thú vị.

và giữ nó an toàn.

Tuyên bố:

- Bài viết này được đăng lại từ [TechFlow] Bản quyền thuộc về tác giả gốc [Simon Taylor] Nếu có bất kỳ ý kiến phản đối nào về việc in lại, xin vui lòng liên hệ Đội ngũ Gate LearnNhóm sẽ xử lý nó nhanh nhất có thể theo các quy trình liên quan.

- Tuyên bố từ chối trách nhiệm: Quan điểm và ý kiến được bày tỏ trong bài viết này là của tác giả và không cấu thành bất kỳ lời khuyên đầu tư nào.

- Các phiên bản ngôn ngữ khác của bài viết được dịch bởi đội ngũ Gate Learn, trừ khi có thông báo khác.GateTrong những trường hợp như vậy, việc sao chép, phát tán hoặc đạo văn các bài viết đã dịch là bị cấm.

Mời người khác bỏ phiếu

Nội dung

Lời nói đầu

1. Bài học rút ra từ BaaS đến Stablecoins

2. Mở khóa quy định và gia tăng quỹ

3. Lập luận: Stablecoin như một nền tảng

4. Cách thức hoạt động của stablecoin trong toàn bộ hệ thống

5. Chỉ trích, Mối quan tâm, và Tại sao Hầu hết Chúng Đều Bị Thổi Phồng

6. Cuối cùng, tại sao mỗi công ty cần một chiến lược stablecoin

Bài viết liên quan

Stablecoin là gì?

USDC và Tương lai của Đô la

Nghiên cứu Gate: Sự tiến hóa của Tiền điện tử: Nền tảng giao dịch và Khối lượng giao dịch

Đô la trên Mạng giá trị - Báo cáo nền kinh tế thị trường USDC năm 2025

USDT0 là gì