# A股市场经历暴涨后面临何种走势?自近期一系列政策出台以来,中国股市经历了显著上涨。金融监管部门的政策和中央高层会议超出预期地提振了市场情绪,A股和港股市场出现强劲反弹,领先全球市场。然而,在乐观情绪普遍高涨的情况下,市场在国庆节后出现回落。那么,这轮行情是否只是昙花一现,还是已经触底反弹?本文将从国内经济基本面、政策环境和股票市场整体估值水平三个角度进行分析。## 一、基本面分析目前国内经济基本面整体仍显疲软,虽然出现了一些边际改善的迹象,但尚未见到明显的转折信号。国庆期间消费活跃度同比和环比均有所提升,但这种改善还未在主要经济指标中得到充分体现。预计在未来几个季度,中国经济增长可能会在政策支持下呈现温和复苏态势。9月份制造业采购经理指数(PMI)为49.8%,较上月上升0.7个百分点,显示制造业景气度有所回升。同期非制造业商务活动指数为50.0%,较上月略降0.3个百分点,表明非制造业景气水平小幅回落。受去年同期高基数等因素影响,8月规模以上工业企业利润同比下降17.8%。2023年8月,全国居民消费价格同比上涨0.6%。其中食品价格上涨2.8%,非食品价格上涨0.2%;消费品价格上涨0.7%,服务价格上涨0.5%。1-8月平均,全国居民消费价格比上年同期上涨0.2%。8月社会消费品零售总额为38726亿元,同比增长2.1%。从金融前瞻指标来看,社会整体融资需求相对不足。二季度以来M1与M2同比增速放缓,两者剪刀差攀升至历史高位,反映出需求相对疲软,且金融体系存在一定空转现象。货币政策传导效果受阻,短期经济基本面仍有待改善。## 二、政策环境纵观过去20年A股市场阶段性底部特征,政策信号通常力度较大且需要超出当时投资者预期,这往往是A股企稳反弹的重要条件。近期政策力度超出预期,积极信号已经显现。9月24日,央行宣布创设新的货币政策工具支持股票市场稳定发展。主要包括两项措施:一是创设证券、基金、保险公司互换便利,支持符合条件的机构使用自身持有的债券、股票ETF、沪深300成份股作为质押,从央行获取流动性。首期操作规模为5000亿元,未来可视情况扩大。二是创设股票回购增持专项再贷款,引导银行向上市公司和主要股东提供贷款,支持回购和增持股票。首期额度为3000亿元,后续可视情况扩大。9月26日,相关部门联合印发《关于推动中长期资金入市的指导意见》,涉及培育长期资金长期投资的资本市场生态、大力发展权益类公募基金与支持私募基金稳健发展、完善中长期资金入市配套政策等三大方面,共11条具体要点。当前中国经济增长面临的主要问题是持续的信用收缩,私人部门去杠杆,以及政府部门信用扩张未能有效对冲。造成这一局面的原因主要有两点:一是投资回报率预期低,尤其是房地产和股市价格低迷;二是融资成本仍然偏高。本轮政策变化主要围绕降低融资成本和提振投资回报预期两个方向展开,可以说是对症下药。但能否实现中长期可持续的再通胀,还需要后续结构性的财政刺激和政策的有效落地执行,否则市场复苏可能难以持续。10月8日,国家发改委召开新闻发布会,介绍"系统落实一揽子增量政策、扎实推动经济向上结构向优、发展态势持续向好"相关情况。市场普遍对此次发布会寄予较高期望,但会上并未公布市场预期的大规模财政逆周期调节政策,这也是国庆后市场出现回调的主要原因之一。## 三、估值分析从历次市场底部特征来看,无论是下跌的持续时间、跌幅程度还是估值水平,本轮行情都已经呈现出底部特征。截至10月9日,A股各主要指数的估值水平已修复至中位数附近。从历史纵向对比来看,9月底的反弹幅度较大,已经达到了2023年初对疫情防控政策调整后经济加速预期时的市盈率水平。在全球主要市场的横向对比中,中国市场相对新兴市场的估值目前仍是亚太地区最低,接近韩国的水平。综上所述,市场反转的关键在于中期基本面信号的确认。目前基本面数据尚未明显改善,近期的短期上涨主要依靠预期和资金推动。踩踏恐惧心理(FOMO)使得情绪反应非常迅速,一些技术指标如RSI(相对强弱指标)等在短期内出现一定程度的"透支"。在高波动的市场环境下,往往会伴随过度反应,因此历史性的暴涨后出现回调既符合技术需求,也在情理之中。货币政策率先加码后,后续财政政策能否有效跟进将成为近期影响股市上行节奏和空间的主要因素。正如美联储预期管理的艺术一样,在市场情绪过于激进的环境下,不宜再过度刺激。但从长远来看,笔者认为近期的下跌更像是一次调整而非趋势的终结。中长期来看,A股大底部可能已经形成,但主升段行情尚未到来。

A股暴涨后回落 基本面改善与政策落地成关键

A股市场经历暴涨后面临何种走势?

自近期一系列政策出台以来,中国股市经历了显著上涨。金融监管部门的政策和中央高层会议超出预期地提振了市场情绪,A股和港股市场出现强劲反弹,领先全球市场。然而,在乐观情绪普遍高涨的情况下,市场在国庆节后出现回落。那么,这轮行情是否只是昙花一现,还是已经触底反弹?本文将从国内经济基本面、政策环境和股票市场整体估值水平三个角度进行分析。

一、基本面分析

目前国内经济基本面整体仍显疲软,虽然出现了一些边际改善的迹象,但尚未见到明显的转折信号。国庆期间消费活跃度同比和环比均有所提升,但这种改善还未在主要经济指标中得到充分体现。预计在未来几个季度,中国经济增长可能会在政策支持下呈现温和复苏态势。

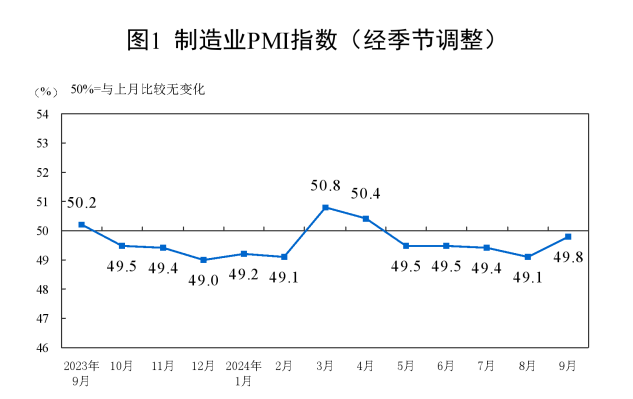

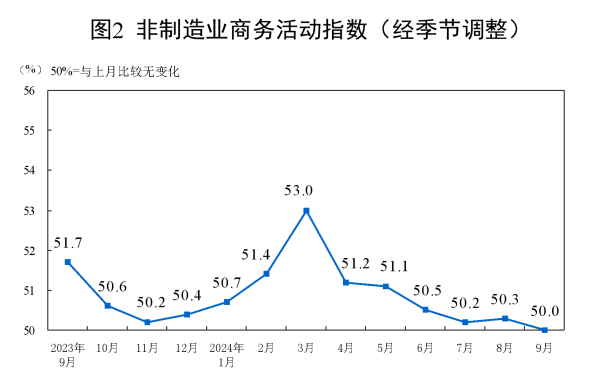

9月份制造业采购经理指数(PMI)为49.8%,较上月上升0.7个百分点,显示制造业景气度有所回升。同期非制造业商务活动指数为50.0%,较上月略降0.3个百分点,表明非制造业景气水平小幅回落。

受去年同期高基数等因素影响,8月规模以上工业企业利润同比下降17.8%。

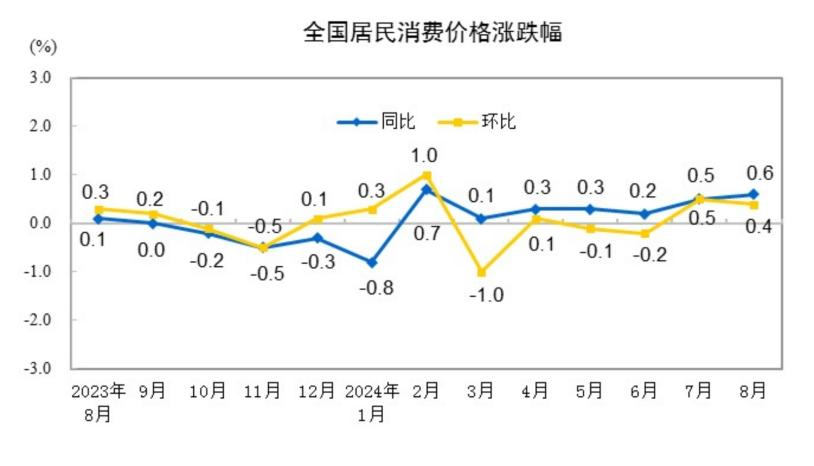

2023年8月,全国居民消费价格同比上涨0.6%。其中食品价格上涨2.8%,非食品价格上涨0.2%;消费品价格上涨0.7%,服务价格上涨0.5%。1-8月平均,全国居民消费价格比上年同期上涨0.2%。

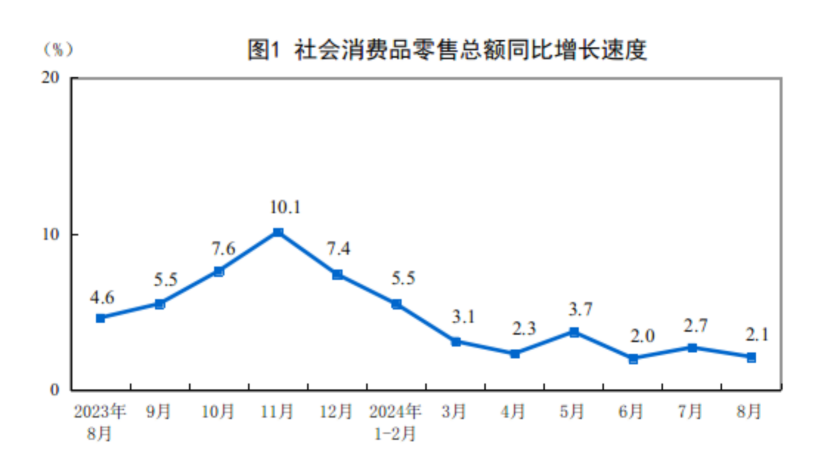

8月社会消费品零售总额为38726亿元,同比增长2.1%。

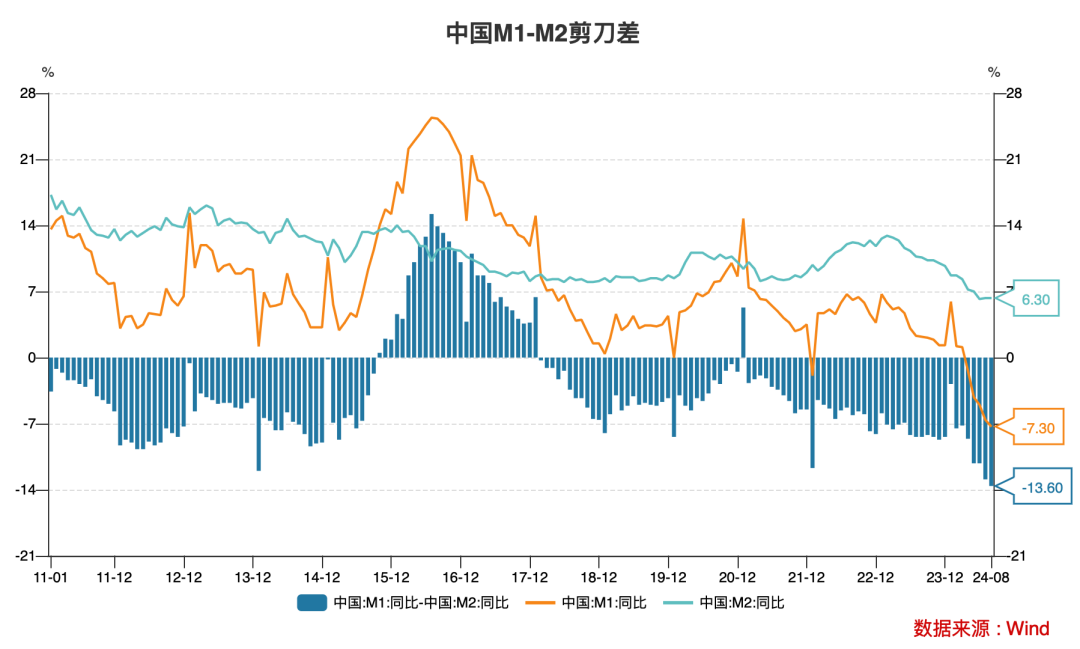

从金融前瞻指标来看,社会整体融资需求相对不足。二季度以来M1与M2同比增速放缓,两者剪刀差攀升至历史高位,反映出需求相对疲软,且金融体系存在一定空转现象。货币政策传导效果受阻,短期经济基本面仍有待改善。

二、政策环境

纵观过去20年A股市场阶段性底部特征,政策信号通常力度较大且需要超出当时投资者预期,这往往是A股企稳反弹的重要条件。近期政策力度超出预期,积极信号已经显现。

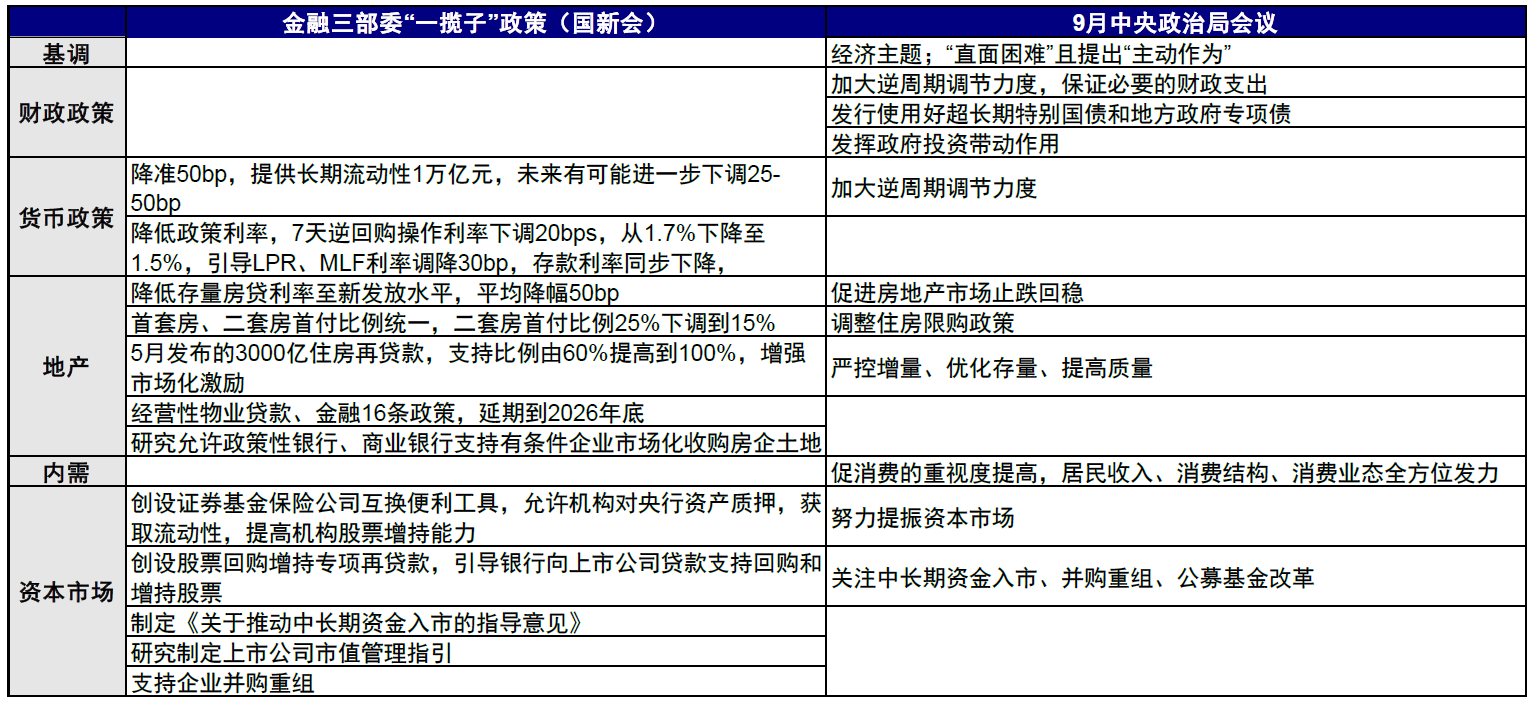

9月24日,央行宣布创设新的货币政策工具支持股票市场稳定发展。主要包括两项措施:一是创设证券、基金、保险公司互换便利,支持符合条件的机构使用自身持有的债券、股票ETF、沪深300成份股作为质押,从央行获取流动性。首期操作规模为5000亿元,未来可视情况扩大。二是创设股票回购增持专项再贷款,引导银行向上市公司和主要股东提供贷款,支持回购和增持股票。首期额度为3000亿元,后续可视情况扩大。

9月26日,相关部门联合印发《关于推动中长期资金入市的指导意见》,涉及培育长期资金长期投资的资本市场生态、大力发展权益类公募基金与支持私募基金稳健发展、完善中长期资金入市配套政策等三大方面,共11条具体要点。

当前中国经济增长面临的主要问题是持续的信用收缩,私人部门去杠杆,以及政府部门信用扩张未能有效对冲。造成这一局面的原因主要有两点:一是投资回报率预期低,尤其是房地产和股市价格低迷;二是融资成本仍然偏高。本轮政策变化主要围绕降低融资成本和提振投资回报预期两个方向展开,可以说是对症下药。但能否实现中长期可持续的再通胀,还需要后续结构性的财政刺激和政策的有效落地执行,否则市场复苏可能难以持续。

10月8日,国家发改委召开新闻发布会,介绍"系统落实一揽子增量政策、扎实推动经济向上结构向优、发展态势持续向好"相关情况。市场普遍对此次发布会寄予较高期望,但会上并未公布市场预期的大规模财政逆周期调节政策,这也是国庆后市场出现回调的主要原因之一。

三、估值分析

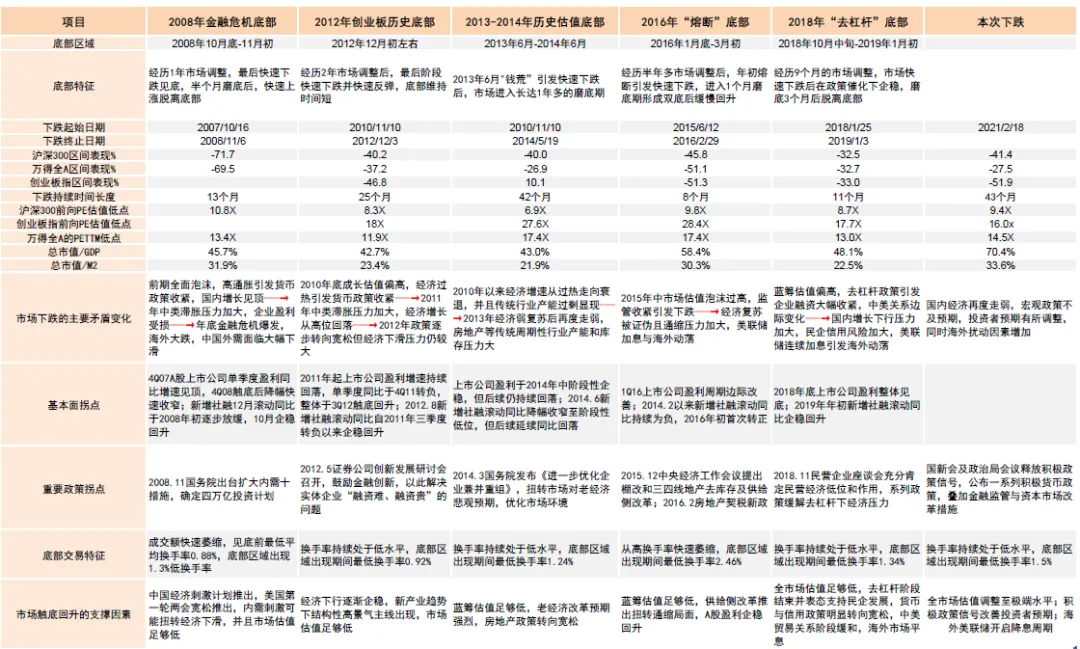

从历次市场底部特征来看,无论是下跌的持续时间、跌幅程度还是估值水平,本轮行情都已经呈现出底部特征。

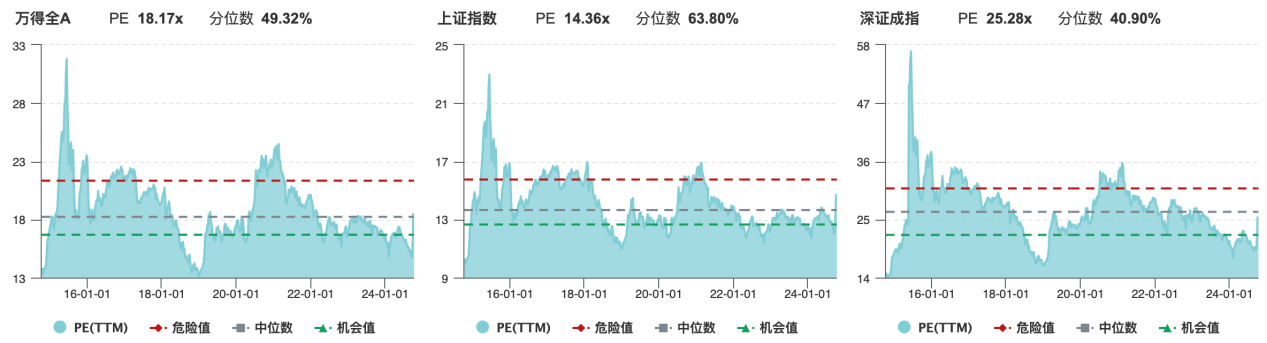

截至10月9日,A股各主要指数的估值水平已修复至中位数附近。从历史纵向对比来看,9月底的反弹幅度较大,已经达到了2023年初对疫情防控政策调整后经济加速预期时的市盈率水平。

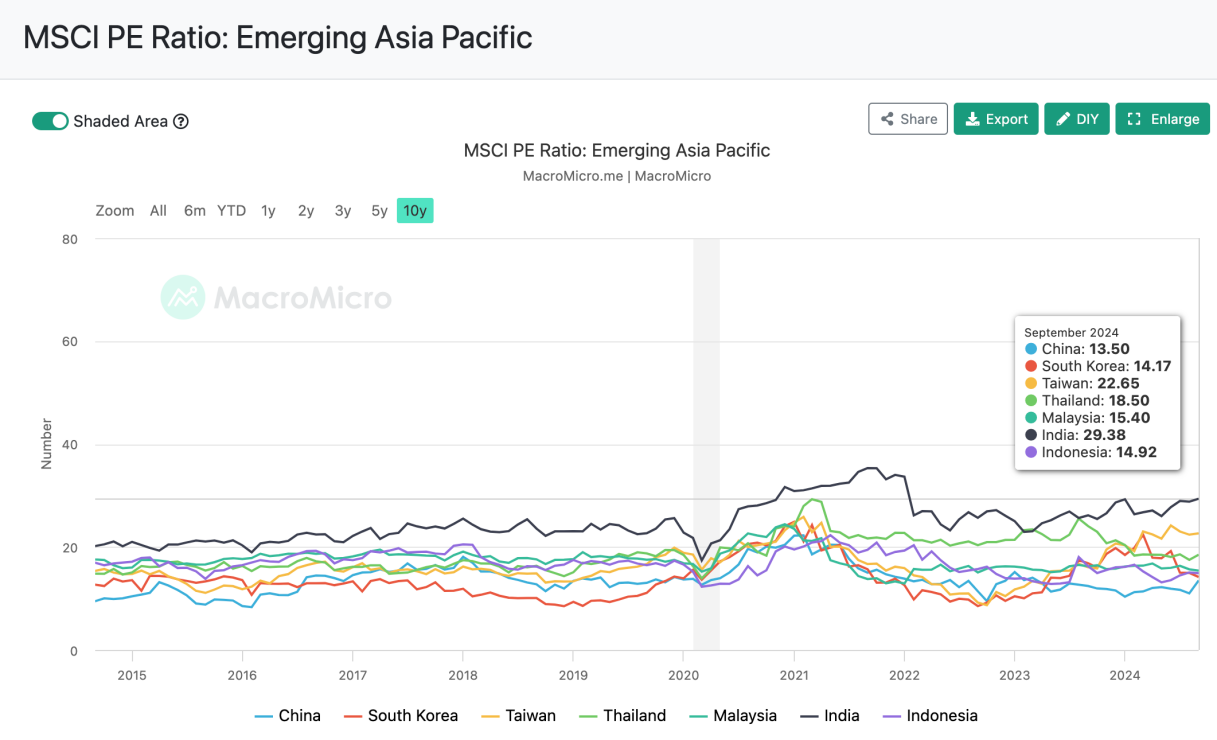

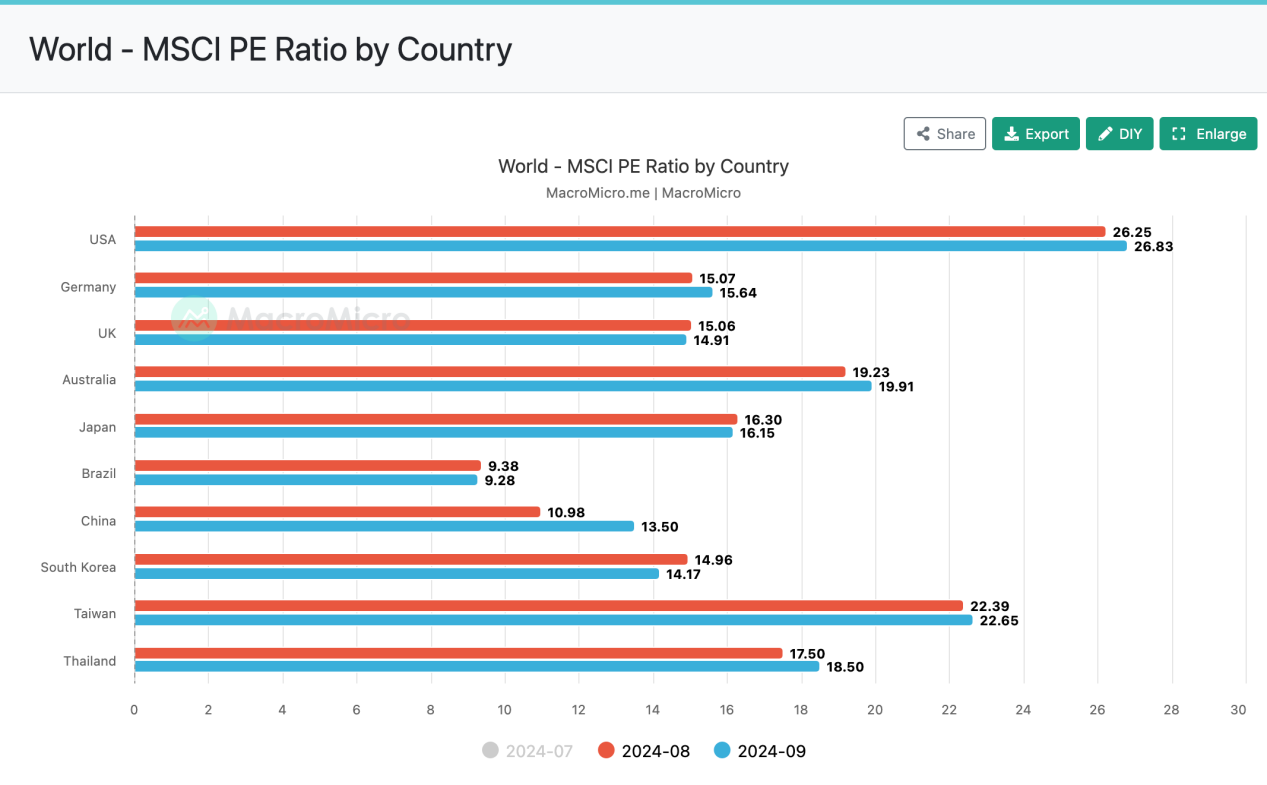

在全球主要市场的横向对比中,中国市场相对新兴市场的估值目前仍是亚太地区最低,接近韩国的水平。

综上所述,市场反转的关键在于中期基本面信号的确认。目前基本面数据尚未明显改善,近期的短期上涨主要依靠预期和资金推动。踩踏恐惧心理(FOMO)使得情绪反应非常迅速,一些技术指标如RSI(相对强弱指标)等在短期内出现一定程度的"透支"。在高波动的市场环境下,往往会伴随过度反应,因此历史性的暴涨后出现回调既符合技术需求,也在情理之中。

货币政策率先加码后,后续财政政策能否有效跟进将成为近期影响股市上行节奏和空间的主要因素。正如美联储预期管理的艺术一样,在市场情绪过于激进的环境下,不宜再过度刺激。但从长远来看,笔者认为近期的下跌更像是一次调整而非趋势的终结。中长期来看,A股大底部可能已经形成,但主升段行情尚未到来。